Thanh Thuy

Sinh viên Kế toán: Cảm nhận về kỳ thực tập tại công ty TNHH Tú Tứ

Thời gian thấm thoát trôi thật nhanh, mới ngày nào đó chúng em mới bỡ ngỡ bước vào cánh cửa trường đại học vậy mà cũng đã 4 năm trôi qua, bây giờ chúng em đã đi thực tập. Nhớ lại những kỷ niệm buồn, vui có nhau bên lũ bạn và bên thầy, cô những người đã dạy cho chúng em rất nhiều điều thú vị cũng như những trải nghiệm trong cuộc sống, giờ đây chúng em lại một lần nữa được trải nghiệm một môi trường mới nó được gọi là ngưỡng cửa mới của cuộc đời mỗi sinh viên đó là kỳ thực tập, kỳ thực tập được coi là giai đọan quan trọng mỗi cuộc đời của sinh viên trước khi tốt nghiệp. Sau đây em xin được bày tỏ một vài cảm nghĩ của riêng mình qua một tháng đầu tiên của kỳ thực tập, trải nghiệm tại Công ty TNHH Tú Tứ.

Là sinh viên ngành Kế Toán, Khoa Kinh tế, Trường Đại học Tây Bắc, em cùng 16 bạn sinh viên cùng khóa có cơ hội thực tập tại công ty TNHH Tú Tứ theo thỏa thuận hỗ trợ đào tạo giữa Công ty TNHH Tú Tứ với ngành Kế toán của Nhà trường. Trước khi đi thực tập em cảm thấy rất vui nhưng cũng không kém phần hồi hộp lo lắng. Vui vì mình sẽ được sử dụng kiến thức tiếp thu trên giảng đường áp dụng vào thực tế, được làm việc trong một môi trường mới cùng các cán bộ chuyên môn có kinh nghiệm lâu năm tại công ty chuyên cung cấp dịch vụ tư vấn tài chính, kế toán uy tín trên địa bàn trong và ngoài tỉnh Sơn La, đây quả là một cơ hội tốt được trải nghiệm, học tập cho bản thân trước khi ra trường. Tuy nhiên, em cũng cảm thấy lo lắng, hồi hộp vì bản thân chưa có kinh nghiệm làm việc và chưa thành thạo các kỹ năng chuyên môn.

Những lo lắng ban đầu của em nhanh chóng được xua tan khi nhận được sự quan tâm, chỉ bảo tận tình của các anh chị ở công ty TNHH Tú Tứ. Các anh chị đã không ngại khó khăn hướng dẫn và chia sẻ kinh nghiệm cá nhân, giúp em tự tin, mạnh dạn hơn và luôn cố gắng hoàn thành công việc được giao.

Qua một tuần đầu tiên, tuy em có cảm nhận được sự mệt mỏi của một ngày làm việc đúng theo thời gian quy định là 8h/ ngày, nhưng không vì thế mà em nản lòng được đến học tập và làm việc tại đây. Em nhận thấy bản thân và các bạn thực tập được học hỏi nhiều kiến thức thực tế từ các anh chị trong cơ quan, nên chúng em cảm thấy rất thú vị, vui vẻ và hạnh phúc.

Trong quá trình thực tập, em được làm các công việc liên quan đến chuyên ngành của mình được học, đặc biệt là phần mềm kế toán máy cho doanh nghiệp. Trong chương trình đào tạo tại trường, em đã được học các kiến thức cơ bản về phần mềm kế toán máy Misa 2017 nên khi được các cán bộ giao việc em cảm thấy khá tự tin và thích thú với công việc của mình, vì vậy khi được giao nhiệm vụ hạch toán các chứng từ hóa đơn vào phần mềm hoặc rà soát, đối chiếu chứng từ của công ty với số liệu đã hạch toán thì em và các bạn luôn cố gắng làm tốt và hoàn thành đúng thời hạn. Quá trình thực hiện những công việc này, chúng em được các anh chị giải đáp những thắc mắc và những vướng mắc trong quá trình lên sổ kế toán cũng như một số nghiệp vụ còn chưa rõ ràng và cách xử lý ra sao, em còn biết thêm về cách đối chiếu và kê khai các loại thuế sao cho đúng, đặc biệt là cách sử dụng phần mềm hỗ trợ kê khai thuế,…

Sau một tháng đầu thực tập, em đã áp dụng các kiến thức chuyên ngành vào thực tế và hiểu rõ hơn các trải nghiệm thực tế, được học hỏi các kĩ năng nghề nghiệp, bồi dưỡng kĩ năng tin học, giao tiếp, ứng xử khi làm việc với khách hàng và các cơ quan. Đặc biệt, em học được tác phong làm việc nơi công sở, em không còn thiếu tự tin, rụt rè như trước, thay vào đó là sự cởi mở, sống có trách nhiệm với bản thân và em càng thấy yêu thích và trân trọng chuyên ngành kế toán mà mình đang theo học hơn.

Chúng em vừa kết thúc giai đoạn thực tập thứ nhất (4 tuần), tuần tới chúng em tiếp tục bước vào giai đoạn thực tập chính thứ 2 (8 tuần), nhưng với tinh thần hăng hái và sự yêu thích được trải nghiệm thực tế nhiều hơn nữa, chúng em sẽ tiếp tục học hỏi và trải nghiệm được nhiều điều bổ ích, khám phá nhiều điều mới mẻ nữa để chuẩn bị hành trang sẵn sàng ra trường, tự tin bước vào nghề nghiệp mà mình đã được đào.

Cuối cùng em xin gửi tới lời cảm ơn chân thành sâu sắc nhất đến Ban Chủ Nhiệm Khoa Kinh tế và cô Lương Thị Thủy vừa là cố vấn học tập và là giáo viên hướng dẫn đã tạo điều kiện để giúp đỡ em trong quá trình thực tập. Em cũng xin chân thành cảm ơn các anh, chị tại Công ty TNHH Tú Tứ đã không ngại khó khăn, tận tình chỉ bảo và giúp đỡ em trong quá trình thực tập tại Công ty.

Trương Thị Sen – Lớp K56 ĐH kế toán B

LỊCH CÔNG TÁC TUẦN 40 NĂM HỌC 2018 – 2019 (Từ ngày 01.4.2019 đến ngày 07.4.2019)

|

Thời gian |

Nội dung | Thành phần | Chủ trì | Địa điểm |

Ghi chú |

||

|

Thứ Hai, trực lãnh đạo: Lan Anh |

|||||||

| 14h00 | Họp nhóm cựu học viên Aus4… | Lan Anh, Trọng, Hải, Lò Trang | VPK | ||||

|

Thứ Ba, trực lãnh đạo: Lan Anh |

|||||||

| 15h00 | Họp BTC tháng rèn nghề | TP: Theo QĐ | VPK | ||||

|

Thứ Tư, trực lãnh đạo Khoa: Hải |

|||||||

|

Thứ Năm, trực lãnh đạo: Trọng |

|||||||

| 8h00 | Họp Giao ban | Trọng dự | PH2 | ||||

| Thứ Sáu, trực lãnh đạo Khoa: Hải | |||||||

| 8h00 | Họp BM Kinh tế: “Chỉnh sửa chương trình đào tạo” | BM Kinh tế | VPK | ||||

| 8h00 | Họp xét kỷ luật SV K58 ĐHKT | TP: BCN, CVHT, SV vi phạm | VPK | ||||

|

Thứ Bảy |

|||||||

|

Chủ nhật |

|||||||

ĐOÀN VIÊN – THANH NIÊN KHOA KINH TẾ, TRƯỜNG ĐẠI HỌC TÂY BẮC CHÀO MỪNG “THÁNG THANH NIÊN NĂM 2019”

Nói đến tháng 3, là lại gợi cho ta hình ảnh về những bóng áo xanh tình nguyện, màu xanh của sức sống, tuổi trẻ đầy hoài bão, nhiệt huyết, những khát khao cống hiến mãnh liệt và cả những ước mơ của tương lai. Trong cuộc sống, không ai là không có ước mơ, dù chỉ là ước mơ giản đơn. Ước mơ là động lực để con người làm việc, học tập… Nếu không có ước mơ, cuộc sống sẽ đơn điệu, buồn chán. Cuộc sống cho dù vất vả, bận rộn đi chăng nữa ta vẫn thầm mơ rằng mọi việc sẽ sáng sủa, tin tưởng vào những điều tốt đẹp hơn ở ngày mai. Và cứ như vậy cuộc sống sẽ thêm thú vị, không còn tẻ nhạt nữa.

Mỗi chúng ta khi bước qua mái trường phổ thông, ta mơ ước tương lai mình vào đại học, học xong lại mơ ước tìm được một công việc để cống hiến, để khẳng định, để nuôi sống bản thân và gia đình. Ước mơ thì luôn luôn mang sắc màu tươi tắn, trong sáng, tốt đẹp chứ chắc chẳng ai mơ ước làm điều không tốt. Nên hãy ước mơ vì ước mơ sẽ chỉ đường cho ta hướng đích cuộc sống. Cho dù trên đường đi có thể có vấp ngã nhưng chính ước mơ sẽ nâng chúng ta đứng dậy đi tiếp… Và tuổi trẻ là tuổi tươi đẹp nhất của ước mơ. Tuổi đôi mươi là giai đoạn thể lực và tinh thần của con người dồi dào nhất để nuôi dưỡng hoài bão.

Tháng 3, tháng của những mầm non nảy lộc, tháng của vạn vật sinh sôi và cũng chính là tháng của những hoài bão, cống hiến tuổi trẻ của mỗi đoàn viên, sinh viên. Hàng năm, Đoàn trường Đại học Tây Bắc đều phát động những chương trình lớn hưởng ứng tháng thanh niên trên toàn quốc.

Nhằm mục đích lan tỏa ý nghĩa đẹp của tháng thanh niên và đưa ra những hành động thiết thực cho đoàn viên, thanh niên khoa Kinh tế, Liên chi đoàn khoa Kinh tế đã tổ chức một số hoạt động trọng điểm tháng thanh niên năm 2019.

Ngày 16 tháng 03 năm 2019, nhằm mục đích phát động việc trang trí lại bồn hoa tại Giảng đường B, trường Đại học Tây Bắc, nơi hàng ngày sinh viên khoa Kinh tế đến giảng đường đều đi qua, gần 30 đối tượng đảng khoa Kinh tế đã bắt tay vào việc trang trí hai bồn hoa trước nhà B với những công việc cụ thể như: làm cỏ, xới đất, bón phân, đổ đất mới và gieo hạt, chăm sóc cây hàng ngày để có được bồn hoa đẹp cho cả khu giảng đường.

Tiếp theo đó, hưởng ứng phong trào xây dựng tủ sách cho thanh niên của Đoàn trường đại học Tây Bắc, Liên chi đoàn đã vận động các đoàn viên, thanh niên góp sách, giáo trình, tài liệu tham khảo,… Các loại sách nhận được phong phú thể loại từ sách giáo khoa, sách tham khảo phổ thông, đến các sách tiếng anh, tiếng Lào, tiếng H’Mông,… với số lượng sách thu được lên đến gần 330 quyển của các bạn sinh viên K57, 58, 59 đóng góp (K56 đi thực tập tại địa phương).

Sôi nổi nhất trong tháng thanh niên chính là hoạt động giao lưu văn hóa Việt Nam – Lào tổ chức ngày 24/03/2019 với các hoạt động chính là: Gian hàng ẩm thực, trò chơi dân gian, giao lưu văn nghệ và trình diễn thời trang. Liên chi đoàn khoa Kinh tế và liên chi đoàn khoa Sử – Địa được giao chung một liên quân đã chuẩn bị các hoạt động từ trước đó 1 tuần với sự tham gia của gần 100 đoàn viên thanh niên, lưu học sinh Lào khoa Kinh tế trong tất cả các hoạt động. Với sự nỗ lực đó, liên quân khoa Kinh tế – Sử địa đã xuất sắc dành giải nhất nội dung Trại gian hàng ẩm thực và trò chơi dân gian, giải khuyến khích nội dung trình diễn trang phục dân tộc.

Ngày hội giao lưu văn hóa Việt Nam – Lào đã để lại rất nhiều ấn tượng tốt đẹp trong lòng các vị đại biểu về tuổi trẻ Nhà trường, cũng như đem lại sự trải nghiệm quý báu cho đoàn viên, thành niên Khoa Kinh tế. Thành công của Ngày hội giao lưu văn hóa Việt Lào nói riêng cũng như các hoạt động tháng thanh niên nói chung đã và đang mở ra nhiều ý tưởng sáng tạo hơn nữa cho các hoạt động của tuổi trẻ khoa Kinh tế trong thời gian tiếp theo.

Th.s Đặng Thị Huyền Mi – Bí thư LCĐ Khoa Kinh tế

COCA-COLA VIỆT NAM TỔ CHỨC NGÀY HỘI TUYỂN DỤNG GIÁM SÁT BÁN HÀNG TIỀM NĂNG (COKE SPARK) TẠI ĐẠI HỌC TÂY BẮC

Cơ hội ứng tuyển và phát triển sự nghiệp tại công ty đa quốc gia ngay tại Sơn La và các tỉnh thành phía Bắc đang nằm trong tay bạn. Coca-Cola Việt Nam sẽ tổ chức Ngày hội Tuyển dụng Giám sát Bán hàng Tiềm năng (Coke Spark) tại Đại học Tây Bắc với thông tin cụ thể như sau:

- Thời gian: 9h00 Thứ Bảy 30/3/2019

- Địa điểm: Hội trường A – Đại học Tây Bắc, Phường Quyết Tâm, Thành phố Sơn La

Thông tin chi tiết về chương trình tuyển dụng Giám sát Bán hàng Tiềm Năng:

Giám sát Bán hàng Tiềm năng (Coke Spark) là chương trình tuyển dụng tài năng đầy thử thách nhưng không kém phần thú vị của Coca-Cola Việt Nam dành cho tất cả các bạn trẻ vừa tốt nghiệp Đại học và muốn có cơ hội phát triển sự nghiệp tại công ty đa quốc gia ngay tại quê hương của mình trong lĩnh vực BÁN HÀNG. Các ứng viên sẽ được trang bị để trở thành:

- Một “chiến binh” thực thụ trong lĩnh vực bán hàng, có hiểu biết tốt về thị trường, sản phẩm và thành thạo các kỹ năng chuyên môn để “chinh chiến” tại các trận địa trên toàn quốc của Coca-Cola Việt Nam.

- Một thủ lĩnh tài ba để có thể dẫn dắt và cùng với đội nhóm của mình đạt tới mục tiêu của tổ chức.

- Một chuyên gia phân tích giỏi tại thị trường địa phương để có thể đề xuất các giải pháp bán hàng tối ưu và phù hợp với tình hình thực tế của từng vùng miền.

Tiêu chí tuyển dụng

- Sinh viên vừa tốt nghiệp Đại học, Cao đẳng với tối đa một năm kinh nghiệm làm việc

- Điểm học tập trung bình từ 6.0/10.0 trở lên hoặc tương đương

- Đam mê công việc Bán hàng và ngành nước giải khát, nhiệt huyết, kiên trì, can đảm và khả năng học hỏi nhanh

- Kỹ năng tốt về giao tiếp, làm việc nhóm và giải quyết vấn đề là một ưu thế lớn

- Sẵn sàng chuyển đổi vùng làm việc theo yêu cầu của tổ chức

- Sử dụng tốt MS Office (Word, Excel, Powerpoint,…).

Quy trình tuyển dụng

- Vòng 1: “Nộp hồ sơ trực tuyến” (01.04 – 30.04.2019): gửi thông tin cá nhân đến Coca-Cola tại www.cokelead.com .

- Vòng 2: “Kiểm tra trực tuyến” (13 – 17.05.2019): Bài kiểm tra trực tuyến chuyên nghiệp mang đến cơ hội thể hiện kiến thức và tư duy logic.

- Vòng 3: “Phỏng vấn cùng Nhân sự” (26/5 – 31.05.2019)

- Vòng 4: “Phỏng vấn hội đồng cùng Nhân sự & Giám đốc Bán hàng Khu vực” (01 – 05/6/2019)

Các bạn ứng viên quan tâm vui lòng ứng tuyển trực tiếp tại website:

www.cokelead.com

Theo dõi thông tin chương trình tại Fanpage của Coca-Cola Việt Nam:

https://www.facebook.com/ccbvl/

LỊCH CÔNG TÁC TUẦN 39 NĂM HỌC 2018 – 2019 (Từ ngày 25.3.2019 đến ngày 31.3.2019)

|

Thời gian |

Nội dung | Thành phần | Chủ trì | Địa điểm |

Ghi chú |

||

|

Thứ Hai, trực lãnh đạo: Lan Anh |

|||||||

| Các lớp nộp hồ sơ trợ cấp xã hội, hỗ trợ chip hí học tập | Trợ lý thu | VPK | |||||

|

Thứ Ba, trực lãnh đạo: Trọng |

|||||||

| 15h00 | Họp hội đổng xét miễn giảm học phí cho sinh viên học kỳ II năm học 2018-2019 | A Trọng, Hiên dự | PH2 | ||||

|

Thứ Tư, trực lãnh đạo Khoa: Trọng |

|||||||

|

Thứ Năm, trực lãnh đạo: Lan Anh |

|||||||

| 14h00 | Họp BCH Đảng uỷ | Lan Anh dự | PH2 | ||||

| Thứ Sáu, trực lãnh đạo Khoa: Hải | |||||||

| 8h30 | Họp chi bộ Tháng 3 | Toàn bộ đảng viên | VPK | ||||

|

Thứ Bảy |

|||||||

| 7h30 | Chương trình Hướng nghiệp và tư vấn cho sinh viên | TP: Toàn bộ SV K56 và K57 | Hội trường lớn | ||||

|

Chủ nhật |

|||||||

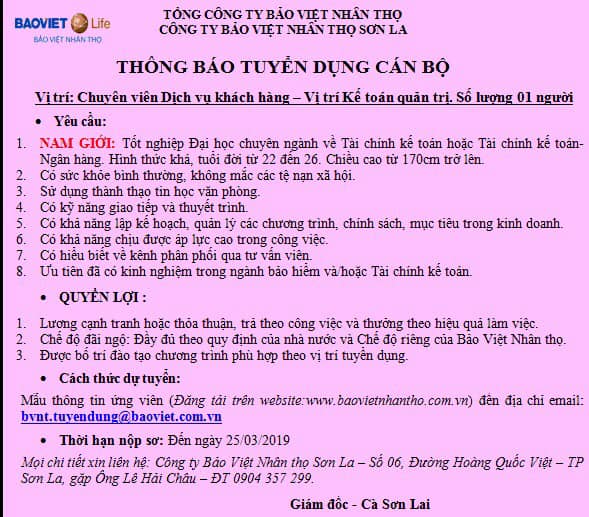

THÔNG BÁO TUYỂN DỤNG

Người tìm việc – việc tìm người! luôn có những cơ hội cho các sinh viên chuyên ngành Quản trị kinh doanh, Kế toán, Tài chính – Ngân hàng.

TỔNG CÔNG TY BẢO VIỆT NHÂN THỌ

CÔNG TY BẢO VIỆT NHÂN THỌ SƠN LA

THÔNG BÁO TUYỂN DỤNG CÁN BỘ

Vị trí: Chuyên viên dịch vụ khách hàng – Vị trí Kế toán quản trị, Số lượng: 01 người

Yêu cầu:

- Nam giới: Tốt nghiệp Đại học chuyên ngành về Tài chính kế toán hoặc Tài chính kế toán – Ngân hàng. Hình thức khá, tuổi đời từ 22 – 26. Chiều cao từ 170cm trở lên.

- Có sức khỏe bình thường, không mắc các tệ nạn xã hội.

- Sử dụng thành thạo tin học văn phòng.

- Có kỹ năng giao tiếp và thuyết trình.

- Có khả năng lập kế hoạch, quản lý các chương trình, chính sách, mục tiêu trong kinh doanh.

- Có khả năng chịu được áp lực trong công việc.

- Có hiểu biết về kênh phân phối qua tư vấn viên.

- Ưu tiên đã có kinh nghiệm trong ngành bảo hiểm và/hoặc Tài chính kế toán.

Quyền lợi:

- Lương cạnh tranh hoặc thỏa thuận, trả theo công việc và thưởng theo hiệu quả làm việc.

- Chế độ đãi ngộ: Đầy đủ theo quy định của nhà nước và chế độ riêng của Bảo Việt nhân thọ.

- Được bố trí đào tạo chương trình phù hợp theo vị trí tuyển dụng.

Cách thức dự tuyển:

Mẫu thông tin ứng viên (Đăng tải trên Website: www. baovietnhantho.com.vn) đến địa chỉ mail: bvnt.tuyendung@baoviet.com.vn

Thời hạn nộp hồ sơ: Đến ngày 25/3/2019

Mọi chi tiết xin liên hệ: Công ty Bảo Việt Nhân Thọ Sơn La – Số 6 – Đường Hoàng Quốc Việt – TP. Sơn La gặp ông Lê Hải Châu, ĐT: 0904 357 299

Giám đốc: Cà Sơn Lai

file ảnh thông báo tuyển dụng đính kèm dưới đây:

LỊCH CÔNG TÁC TUẦN 38 NĂM HỌC 2018 – 2019 (Từ ngày 18.3.2019 đến ngày 24.3.2019)

|

Thời gian |

Nội dung | Thành phần | Chủ trì | Địa điểm |

Ghi chú |

||

|

Thứ Hai, trực lãnh đạo: Lan Anh |

|||||||

| Các lớp nộp hồ sơ trợ cấp xã hội, hỗ trợ chi phí học tập | Trợ lý thu | VPK | |||||

| 15h00 | Họp công đoàn | VPK | |||||

|

Thứ Ba, trực lãnh đạo: Lan Anh |

|||||||

| 14h30 | Hội nghị tổng kết các hoạt động Aus4skills 2018, kế hoạch 2019 | Tất cả các hv đã tham gia các khoá đào tạo của Aus4skills | Ph2 | ||||

|

Thứ Tư, trực lãnh đạo Khoa: Trọng |

|||||||

|

Thứ Năm, trực lãnh đạo: Trọng |

|||||||

| Thứ Sáu, trực lãnh đạo Khoa: Hải | |||||||

| 16h00 | Nguyễn Thị Phương Thảo bảo vệ LATS | Các CBGV | Trường KTQD | ||||

|

Thứ Bảy |

|||||||

| Chương trình phổ biến giáo dục pháp luật cho học sinh sinh viên năm học 2019 | Tất cả sinh viên tham gia | Hội trường lớn | |||||

|

Chủ nhật |

|||||||

| Ngày hội văn hoá Việt – Lào | Các sv tham gia | Sân trong nhà A | |||||

LỊCH CÔNG TÁC TUẦN 37 NĂM HỌC 2018 – 2019 (Từ ngày 11.3.2019 đến ngày 17.3.2019)

|

Thời gian |

Nội dung | Thành phần | Chủ trì | Địa điểm |

Ghi chú |

||||||

|

Thứ Hai, trực lãnh đạo: Lan Anh |

|||||||||||

| Các lớp nộp ds sv có thẻ BHYT địa phương; hồ sơ miễn giảm học phí, trợ cấp xã hội, trợ cấp chi phí học tập về P CTCT_QLNH | |||||||||||

| GV nộp biên bản họp về việc nhu cầu LHS Lào trong công tác hỗ trợ cho Trưởng khoa (trong ngày) | Trợ lý thu | VPK | |||||||||

|

Thứ Ba, trực lãnh đạo: Lan Anh |

|||||||||||

| 8h00 | Hội nghị lấy phiếu tín nhiệm đối với thành viên lãnh đạo trường | Theo kế hoạch | |||||||||

| 14h00 | Họp ban chi ủy | Ban chi ủy | VPK | ||||||||

| 15h30 | Họp BCN Khoa | BCN khoa | VPK | ||||||||

|

Thứ Tư, trực lãnh đạo Khoa: Trọng |

|||||||||||

| 8h00 | Họp chi bộ | Đảng viên | VPK | ||||||||

| 9h30 | Họp khoa | CBGV khoa | VPK | ||||||||

| 10h30 | Họp nhóm đề xuất ctđt thạc sỹ mới | Lan Anh, Trọng, Sen, Thức, Đ.Trang | VPK | ||||||||

|

Thứ Năm, trực lãnh đạo: Trọng |

|||||||||||

| Thứ Sáu, trực lãnh đạo Khoa: Hải | |||||||||||

|

Thứ Bảy |

|||||||||||

|

Chủ nhật |

|||||||||||