NHỮNG THUẬN LỢI VÀ KHÓ KHĂN CỦA DOANH NGHIỆP TRÊN ĐỊA BÀN TỈNH SƠN LA KHI ÁP DỤNG HOÁ ĐƠN ĐIỆN TỬ CÓ MÃ CỦA CƠ QUAN THUẾ

Trong thời đại Cách mạng công nghiệp 4.0, việc đẩy mạnh ứng dụng công nghệ thông tin là ưu tiên hàng đầu của các doanh nghiệp (DN) để mang lại hiệu quả cao trong hoạt động sản xuất kinh doanh. Trong đó, việc áp dụng hóa đơn điện tử (HĐĐT) giúp các DN tiết kiệm tối đa chi phí, thời gian, công sức trong việc lập, hạch toán, đối chiếu dữ liệu, nhận, gửi hóa đơn và giảm thiểu rủi ro liên quan đến việc mất mát hóa đơn. Đặc biệt, để tạo điều kiện thuận lợi trong việc quản lý, kiểm soát hoá đơn của cơ quan thuế cũng như tạo điều kiện thuận lợi cho các DN trong việc tránh các rủi ro về hoá đơn từ ngày 01/01/2018 Bộ Tài chính có giải pháp hỗ trợ DN sử dụng hóa đơn in từ hệ thống máy tính chuyển sang sử dụng HĐĐT của DN/ HĐĐT có mã của cơ quan thuế. Trên địa bàn tỉnh Sơn La ngày 01/07/2022 là hạn cuối để tất cả các DN chuyển đổi sang HĐĐT của DN hoặc HĐĐT có mã của cơ quan thuế.

Từ khi chuyển đổi sang HĐĐT có mã cơ quan thuế đến nay đã mang lại nhiều thuận lợi cho các DN trong việc tra cứu và kiểm soát hoá đơn. Tuy nhiên, DN cũng gặp phải những khó khăn nhất định trong việc lập và xử lý sai sót. Bài viết khái quát một số nội dung liên quan đến HĐĐT có mã của cơ quan thuế cũng như chỉ ra một số tiện ích cũng như khó khăn của các DN trên địa bàn tỉnh Sơn La gặp phải khi sử dụng HĐĐT có mã của cơ quan thuế.

- Một số vấn đề liên quan đến HĐĐT có mã của cơ quan thuế:

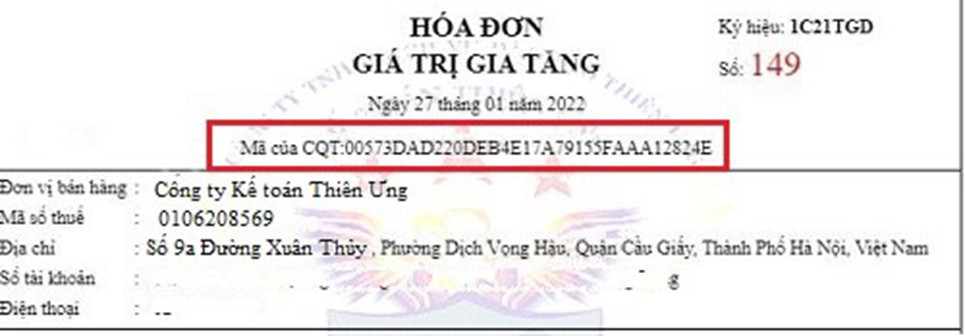

Khái niệm: Theo quy định tại điểm a, khoản 2 điều 3 nghị định 123/2020/NĐ-CP, hoá đơn có mã của cơ quan thuế là dạng HĐĐTphải được cơ quan thuế cấp mã trước khi bên bán gửi cho bên mua. Trong đó mã của cơ quan thuế trên hoá đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hoá dựa trên thông tin của người bán lập trên hoá đơn.

Có thể thấy HĐĐT có mã của cơ quan thuế khác với HĐĐT không có mã ở chỗ: trước khi gửi hóa đơn cho người mua, người bán phải gửi hóa đơn cho cơ quan thuế và được cơ quan thuế cấp mã. Còn với HĐĐT không có mã, người bán có thể gửi trực tiếp hóa đơn cho người mua.

- Đối tượng sử dụng: Đối tượng sử dụng HĐĐTcó mã của cơ quan thuế bao gồm:

– DN, tổ chức kinh tế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ trừ trường hợp thuộc đối tượng áp dụng hóa đơn không có mã của cơ quan thuế (Khoản 1 Điều 91 Luật Quản lý thuế 2019)

– DN thuộc đối tượng đang sử dụng HĐĐT không có mã có nhu cầu chuyển đổi sử dụng hóa đơn điện tử có mã của cơ quan thuế (Khoản 1 Điều 5 Thông tư 78/2021/TT-BTC)

– DN có rủi ro cao về thuế: Người nộp thuế thuộc đối tượng sử dụng HĐĐT không có mã nếu thuộc trường hợp được xác định rủi ro cao về thuế; và được cơ quan thuế thông báo về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế, Phải thực hiện chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế trong thời gian 10 ngày làm việc (Khoản 2 Điều 5 Thông tư 78/2021/TT-BTC)

– Hộ, cá nhân kinh doanh:(Khoản 3 Điều 91 Luật Quản lý thuế 2019, Khoản 2 Điều 13 Nghị định 123/2020/NĐ-CP; Khoản 2 Điều 6 Thông tư 78/2021/TT-BTC)

– DN, tổ chức kinh tế, tổ chức khác thuộc trường hợp được cơ quan thuế chấp nhận cấp HĐĐT có mã theo từng lần phát sinh để giao cho khách hàng (Khoản 4 Điều 91 luật Quản lý thuế 2019; Khoản 2 Điều 13 Nghị định số 123/2020/NĐ-CP).

Như vậy mặc dù không bắt buộc 100% tất cả các loại hình kinh doanh, tuy nhiên phần lớn các DN , hộ kinh doanh đều thuộc đối tượng phải sử dụng HĐĐT có mã của cơ quan thuế.

- Quy định trình xuất hóa đơn điện tử có mã của cơ quan thuế

Bước 1: Lập hóa đơn bán hàng hóa, cung cấp dịch vụ trên tài khoản cơ quan thuế cung cấp hoặc trên phần mềm HĐĐT của DN.

Bước 2: Thực hiện ký số trên hóa đơn đã lập

Bước 3: Gửi hóa đơn lên cho cơ quan thuế đề nghị cấp mã (thao tác gửi thực hiện trên hệ thống thiết lập hoá đơn điện tử)

Lưu ý: Hóa đơn sẽ được cấp mã nếu đáp ứng các điều kiện: đầy đủ nôi dung, đúng định dạng và thông tin đăng ký theo quy định, không thuộc trường hợp ngừng sử dụng loại hóa đơn này.

Toàn bộ quá trình xét duyệt, cấp mã và gửi trả hóa đơn về cho người gửi đều sẽ được thực hiện tự động bởi Hệ thống cấp mã hóa đơn của Tổng cục Thuế. Thời gian để bên bán nhận được kết quả sẽ rất nhanh.

Bước 4: Sau khi được cấp mã của cơ quan Thuế, bên bán thực hiện gửi hóa đơn cho khách hàng.

- Xử lý hóa đơn sai sót

Trường hợp sai sót Nguyên tắc xử lý sai sót Căn cứ tại Trường hợp HĐĐT đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc HĐĐT có sai sót cần xử lý tại hình thức điều chỉnh/thay thế Người bán có thể thông báo việc điều chỉnh cho từng hóa đơn hoặc nhiều HĐĐT có sai sót (sử dụng Mẫu số 04/SS-HĐĐT) và gửi thông báo đến cơ quan thuế bất kỳ lúc nào, nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử điều chỉnh. Khoản 1, Điều 7 Thông tư số 78/2021/TT-BTC Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ, sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ Người bán thực hiện hủy HĐĐT đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn tại Mẫu số 04/SS-HĐĐT. Trường hợp HĐĐT đã lập có sai sót và người bán đã xử lý tại hình thức điều chỉnh hoặc thay thế, sau đó lại phát hiện hóa đơn tiếp tục có sai sót Các lần xử lý tiếp theo người bán sẽ thực hiện tại hình thức đã áp dụng khi xử lý sai sót lần đầu. Trường hợp tại quy định HĐĐT được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót Người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế. Trường hợp nội dung về giá trị trên HĐĐT có sai sót Điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

- Những thuận lợi và khó khăn của DN trên địa bàn Sơn La khi áp dụng HĐĐT có mã của cơ quan thuế.

2.1. Thuận lợi

Thứ nhất, Nếu trước đây khi các DN đều rơi vào tình trạng bị thất lạc hóa đơn, thì hiện nay khi tất cả các DN đều áp dụng HĐĐT giúp các DN không lo tình trạng bị thất lạc hóa đơn trong khi chờ chuyển phát hay trong quá trình lưu trữ. Việc sử dụng HĐĐT giúp DN giảm chi phí hơn so với sử dụng hóa đơn giấy như: chi phí chuyển hóa đơn cho khách hàng và đặc biệt là giảm chi phí lưu trữ hóa đơn; Đồng thời, giảm thời gian tìm kiếm hóa đơn; tăng cường khả năng bảo mật; giúp việc lưu trữ, quản lý hóa đơn vĩnh viễn; không có rủi ro mất, nhàu nát như khi lưu trữ hóa đơn giấy.

Thứ hai, việc sử dụng HĐĐT giúp DN tiết kiệm được thời gian (giảm tới 70% các bước quy trình phát hành và 90% các tranh chấp liên quan đến hóa đơn, rút ngắn tới 99% thời gian thanh toán, quản lý hóa đơn, tiết kiệm 80% chi phí cho mỗi hóa đơn)… Khi sử dụng HĐĐT, DN không cần chờ đợi nhận được hóa đơn theo đường bưu điện như cách làm truyền thống. Chỉ bằng một số thao tác trên hệ thống, người mua sẽ nhận được hóa đơn dù đang ở bất cứ nơi nào nếu có internet.

Thứ ba, Việc sử dụng HĐĐT có mã của cơ quan thuế giúp các DN giảm thiểu chi phí tuân thủ tục hành chính thuế. Khi DN sử dụng HĐĐT, cơ bản các thủ tục hành chính thuế của DN cũng được thực hiện điện tử. Theo đó, DN chỉ cần thông báo qua mạng gửi đến cơ quan thuế về việc sử dụng HĐĐT và được sử dụng ngay sau khi thông báo được chấp nhận. Cùng với đó, DN không phải đăng ký mẫu hóa đơn điện tử, không phải gửi báo cáo tình hình sử dụng hóa đơn đến cơ quan thuế. Đây là nội dung khác biệt so với việc sử dụng hóa đơn đặt in, hóa đơn tự in, thay cho việc DN phải gửi mẫu hóa đơn và hàng quý phải lập báo cáo tình hình sử dụng hóa đơn đến cơ quan thuế. Việc sử dụng HĐĐT cũng giúp DN giảm bớt thời gian lập tờ khai thuế giá trị gia tăng so với sử dụng hóa đơn đặt in, hóa đơn tự in vì phần mềm tạo hóa đơn tự động kết chuyển số liệu vào tờ khai thuế giá trị gia tăng

2.2. Khó khăn

Việc áp dụng HĐĐT rất cần một hạ tầng kỹ thuật tốt, tuy nhiên không phải DN nào cũng sẵn sàng đáp ứng được yêu cầu về mặt hạ tầng kỹ thuật công nghệ thông tin – viễn thông. Không có nhiều DN cung cấp dịch vụ HĐĐT có đủ quy mô và năng lực cung cấp dịch vụ trên phạm vi rộng, từ các thành phố lớn tới địa bàn huyện, xã…

Bên cạnh đó, Để có đủ điều kiện sử dụng hóa đơn điện tử, một trong những điều kiện mà các DN phải có được chính là hệ thống máy móc và trang thiết bị đảm bảo cho việc vận hành và sử dụng hóa đơn này. Ngoài ra, còn phải có một hệ thống nhân lực với trình độ cao để có thể sử dụng. Đó là chưa kể đến sự phụ thuộc hoàn toàn vào máy móc khi có sự cố mắt điện hay hệ thống lỗi, hoặc mất tín hiệu internet thì các DN sẽ gặp vấn đề với loại hình hóa đơn này. Như vậy, việc chậm trễ trong việc xuất hàng hóa và ảnh hưởng tới công việc kinh doanh là điều rất dễ xảy ra. Hơn hết trên địa bàn tỉnh Sơn La có rất nhiều đơn vị ở các vùng có điều kiện khó khăn, chính vì vậy việc đảm bảo kết nối internet để xuất hóa đơn là rất khó.

Ngoài ra, DN còn nhiều vướng mắc trong việc xử lý hóa đơn sai sót, bởi lẽ khi gửi thông báo hóa đơn sai sót lên cơ quan thuế, DN chỉ nhận được thông tin cơ quan thuế tiếp nhận hoặc không tiếp nhận, tuy nhiên kết quả việc thông báo hóa đơn sai sót có được chấp nhận hay không, thì các DN không biết. Chính vì vậy nhiều DN đến khi bị thanh kiểm tra mới biết được là việc thực hiện thông báo hóa đơn sai sót của đơn vị không được chấp nhận.

- Những giải pháp để tăng cường hiệu quả sử dụng Hóa đơn điện tử có mã của cơ quan thuế trên địa bàn tỉnh Sơn La

Mặc dù có nhiều lợi ích khi sử dụng hình thức HĐĐT nhưng những bất cập được các DN đưa ra cũng là điều mà cơ quan chức năng cần xem xét để có hướng giải quyết phù hợp, giúp việc sử dụng HĐĐT trở thành một giải pháp tốt nhất cho hoạt động kinh doanh của DN trong thời kỳ hiện đại hóa. Tổng cục Thuế cần đẩy mạnh tuyên truyền về hành lang pháp lý và cần tổ chức các buổi tập huấn cho các đơn vị trong việc lập và xử lý hóa đơn sai sót, để các đơn vị có thể thực hiện theo đúng quy trình và quy định của pháp luật.

Bên cạnh đó, đối với các DN, để có thể sử dụng tốt công nghệ về HĐĐT, DN cần chuẩn bị cho kế toán những hiểu biết về HĐĐT, có phần mềm HĐĐT, có đường truyền công nghệ thông tin, thiết kế, lựa chọn HĐĐT phù hợp, đăng ký nhà tư vấn… Chủ DN cũng cần trang bị kiến thức về công nghệ thông tin và thường xuyên kiểm tra tình hình phát hành hóa đơn để phòng tránh các rủi ro có thể xảy ra. Trong thời gian đầu DN nên sử dụng dịch vụ của các công ty kế toán hoặc các đại lý thuế chuyên nghiệp.

Hơn hết để việc sử dụng hóa đơn có hiệu quả, Cơ quan thuế cần trang bị cơ cấu hạ tầng đáp ứng được nhu cầu sử dụng của các DN, tránh trường hợp bị tắc, nghẽn hệ thống, lỗi hệ thống trong thời gian dài, ảnh hưởng tới quá trình hoạt động sản xuất kinh doanh của các DN…

Nhóm tác giả: Vũ Ngọc Tú, Lường Thị Điệp, Bạc Thị Huyền Trang – lớp K61 ĐH Kế toán

Giảng viên hướng dẫn: Nguyễn Thị Quỳnh