Hoạt động nghiên cứu khoa học

GIỚI THIỆU MỘT SỐ TÍNH NĂNG CỦA BỘ CƠ SỞ DỮ LIỆU FIINPRO

TS. Nguyễn Thị Phương Thảo

Thực hiện chương trình đào tạo sử dụng Bộ cơ sở dữ liệu Tài chính – Kinh tế – Vĩ mô cho cán bộ giảng viên các trường đại học do Fiingroup tổ chức, Khoa Kinh tế cử 04 Giảng viên tham dự gồm: TS. Nguyễn Thị Phương Thảo, TS. Đào Thị Vân Anh, TS. Đặng Huyền Trang, TS. Đỗ Thị Thu Hiền. Bài viết sau đây nhằm giới thiệu khái quát về bộ cơ sở dữ liệu và chia sẻ những tính năng cơ bản về tìm kiếm và truy xuất dữ liệu, giúp người đọc có cái nhìn khái quát về những lợi ích Finpro có thể mang lại.

- GIỚI THIỆU KHÁI QUÁT VỀ BỘ CƠ SỞ DỮ LIỆU FIINPRO

Fiingroup được thành lập năm 2008, là nhà cung cấp dịch vụ tích hợp về dữ liệu tài chính, thông tin kinh doanh, nghiên cứu ngành và các dịch vụ phân tích theo hướng dữ liệu cao cấp khác. Công ty cung cấp thông tin, hiểu biết sâu sắc và các nền tảng công nghệ tài chính hỗ trợ thị trường tài chính Việt Nam, các hoạt động đầu tư và thương mại. Nhiều nền tảng phân tích và dữ liệu đã được xây dựng dựa trên cơ sở dữ liệu tài chính toàn diện, chính xác cao bao gồm cổ phiếu, trái phiếu, ngành công nghiệp, IPO, M&A và kinh tế vĩ mô. Không những thế, FiinGroup áp dụng các công nghệ tiên tiến trong khai thác dữ liệu và tự động hóa nghiên cứu để phân tích hàng trăm nghìn công ty tư nhân với nhiều dịch vụ khác nhau từ bảng thông tin tiêu chuẩn, báo cáo tín dụng đến báo cáo nghiên cứu chuyên sâu. Các sản phẩm giúp khách hàng đưa ra tất cả các quyết định dựa trên dữ liệu trong việc tăng doanh thu, quản lý rủi ro, giảm chi phí và chuyển đổi hoạt động kinh doanh của họ.

Hiện tại có các nền tảng dữ liệu sau được cung cấp bởi công ty: Nền tảng Fiintrade, Fiinpro cung cấp thông tin tài chính; nền tảng Fiingate cung cấp thông tin kinh doanh. Trong đó, nền tảng Fiinpro là một trong những nền tảng cho phép người dùng tiếp cận với những thông tin tài chính chính xác, cập nhật và toàn diện 24/7 vào hạng bậc nhất hiện nay.

Phần mềm FiinPro là Bộ cơ sở Dữ liệu Kinh tế – Tài chính – Vĩ mô Việt Nam, cung cấp nguồn dữ liệu và thông tin đầy đủ trên cả hai ngôn ngữ tiếng Anh và tiếng Việt. Phần mềm FiinPro bao phủ thông tin toàn diện về hơn 1700 doanh nghiệp niêm yết và 1500 doanh nghiệp đại chúng chưa niêm yết. Ngoài ra, FiinPro còn cung cấp các công cụ phân tích tiện ích như Phân tích Chiến lược, Sàng lọc Cổ phiếu, Phân tích Thị trường, Khai thác Dữ liệu và nhiều công cụ khác được phát triển nhằm hỗ trợ các chuyên viên nghiên cứu, chuyên viên phân tích, nhà quản lý quỹ, chuyên viên đầu tư, chuyên viên tư vấn tài chính… Có thể điểm qua những nổi bật của Fiinpro như sau:

– Nền tảng phân tích mạnh mẽ được phát triển bởi nhóm các chuyên gia ACCA, CPA và CFA dành cho các nhà đầu tư năng động và chuyên nghiệp;

– Dữ liệu thời gian thực về thị trường chứng khoán Việt Nam, danh mục cổ phiếu quan tâm, biến động ngành và bảng giá trực tuyến với các tính năng sàng lọc cổ phiếu theo ngành, sàn, tăng/giảm;

– Nhóm công cụ phân tích, so sánh, sàng lọc cổ phiếu, phân tích ngành, dự báo lợi nhuận, báo cáo phân tích cùng với hàng trăm chỉ tiêu, biểu đồ, dữ liệu báo cáo tài chính;

– Thông tin tài chính đáng tin cậy và cập nhật nhất, bao gồm báo cáo tài chính theo quý và năm của tất cả các doanh nghiệp niêm yết trên ba sàn HOSE, HNX và UPCOM kể từ ngày niêm yết;

– Bộ 200 chỉ số quan trọng để định giá cổ phiếu, quản trị rủi ro, đo lường thanh khoản thị trường, hiệu quả quản lý, sức mạnh tài chính và khả năng sinh lời;

– Sàng lọc trên toàn thị trường với hơn 250 chỉ tiêu và chỉ hiển thị những cổ phiếu đáp ứng được tiêu chuẩn của người dùng;

– Công cụ phân tích ngành và so sánh ngành theo tiêu chuẩn phân ngành ICB;

– Đánh giá Free Cash Flow và Discount Rate theo mô hình CAPM để định giá cổ phiếu, kiểm tra kết quả theo nhiều phương pháp thu nhập;

– Phương pháp luận tính toán chỉ số và dữ liệu được cân nhắc bởi các chuyên gia CPA và kiểm định độc lập bởi bên thứ ba;

– Dễ dàng cài đặt và sử dụng. Dữ liệu thị trường được cập nhật theo thời gian thực. Thông tin cơ bản và chỉ số tài chính được cập nhật và tính toán trong vòng 30 phút sau giờ giao dịch hàng ngày.

- MỘT SỐ TÍNH NĂNG TÌM KIẾM VÀ TRUY XUẤT DATA

Fiinpro có một số Nhóm tính năng chính sau:

2.1. Nhóm cổ phiếu

Chức năng Nhóm Cổ phiếu cho phép người dùng tùy chỉnh các nhóm cổ phiếu mà mình quan tâm và sử dụng chúng làm điều kiện đầu vào cho các chức năng khác của phần mềm.

2.2. Thị trường

Chức năng Thị trường hiển thị dữ liệu thời gian thực của các chỉ số, các ngành và cổ phiếu. Chức năng này cũng cung cấp dữ liệu thống kê thị trường như dữ liệu Giao dịch nước ngoài, Giao dịch tự doanh, Giá trị giao dịch theo loại Nhà đầu tư, Dữ liệu ETFs, Thống kê đặt lệnh, Lịch sử giá, Top Tăng/Giảm và Thông tin cổ đông lớn.

+ Chuyển động hàng ngày của thị trường: Theo dõi diễn biến thị trường thông qua tính năng Thị trường trực tuyến, Cập nhật Thị trường, Ngành trực tuyến, Cổ phiếu trực tuyến, Phái sinh trực tuyến, Top giao dịch đột biến, Top cổ phiếu giao dịch nhiều nhất.

+ Toàn cảnh thị trường Cung cấp dữ liệu và biểu đồ thống kê về thị trường bao gồm chỉ số, dữ liệu mua bán của NĐTNN, Giao dịch tự doanh, Giá trị giao dịch phân theo loại hình NĐT trong một khoảng thời gian bất kỳ theo thiết lập của Người dùng.

+ Thống kê Thị trường: Bằng cách click vào nút “Xuất Excel”, Người dùng có thể trích xuất được các dữ liệu thống kê thị trường cuối ngày, bao gồm: Lịch sử giá, Giao dịch Nước ngoài, Thống kê đặt lệnh, Top tăng/giảm, Giao dịch Tự doanh, Thông tin cổ đông lớn, ETFs, GTGD phân theo loại NĐT

+ Thống kê phái sinh: Bằng cách click vào nút “Xuất Excel”, Người dùng có thể trích xuất được các dữ liệu hàng ngày của thống kê Phái sinh gồm Hợp đồng tương lai và Chứng quyền có đảm bảo, bao gồm: Lịch sử giá,Giao dịch nước ngoài.

+ Thống kê đặt lệnh Biểu đồ PTKT: Tính năng cho phép người dùng thiết kế biểu đồ phân tích kỹ thuật của các mã Cổ phiếu tùy chỉnh theo nhu cầu dựa trên các công cụ có sẵn.

+ Nợ vay ký quỹ: Cung cấp dữ liệu về nợ vay ký quỹ của các Công ty chứng khoán theo Quý và theo năm

2.3. Doanh nghiệp

Tổng quan chức năng Doanh nghiệp hiển thị tất cả các thông tin của một doanh nghiệp bao gồm: Tìm kiếm Doanh nghiệp, Hồ sơ Doanh Nghiệp, Báo cáo Doanh nghiệp, So sánh Doanh nghiệp, So sánh ngành, Phân tích Tài chính, Báo cáo Tài chính, Cơ cấu Doanh thu, Phân tích sơ hữu, Tin tức và Báo cáo, Sự kiện Doanh nghiệp, Dữ liệu Giao dịch, Lịch sử định giá, Dự báo Lợi nhuận để đưa đến cho người dùng một cái nhìn tổng quan về quá trình hoạt động của doanh nghiệp và triển vọng trong tương lai. Chức năng này bao quát hơn 3.000 doanh nghiệp đại chúng ở Việt Nam. Bên cạnh đó, chức năng này còn cung cấp các công cụ phân tích: So sánh Doanh nghiệp, So sánh ngành, điều này cho phép Người dùng có thể so sánh một doanh nghiệp với 1 doanh nghiệp khác hoặc với ngành khác.

+ Tìm kiếm Doanh nghiệp: Chọn chức năng Tìm kiếm Doanh nghiệp, danh sách các tính năng chi tiết sẽ được hiển thị để người dùng lựa chọn hiển thị các thông tin cần thiết về một doanh nghiệp.

+ Dữ liệu Tài chính: 1. Chọn xem Báo cáo Tài chính 2. Chọn Mã CK bằng cách gõ tên mã, hoặc từ khóa tên công ty 3. Chọn Xem theo Năm, Quý, 6 tháng, 9 tháng 4. Chọn Loại Báo cáo Hợp nhất hay Báo cáo Công ty mẹ 5. Chọn Tiền tệ: VNĐ hay USD

+ Báo cáo doanh nghiệp Tự động: Tính năng cho phép người dùng dễ dàng tạo lập những báo cáo doanh nghiệp tự động, không chỉ những Doanh nghiệp niêm yết trên sàn mà bao gồm cả những doanh nghiệp chưa niêm yết trong dữ liệu gồm hơn 3000 doanh nghiệp đại chúng.

2.4. Chiến lược đầu tư

Khái quát chức năng Chiến lước đầu tư bao gồm: Sàng lọc thông minh, Z-score, Phân tích Chiến lược, Danh mục, Phân tích Đóng góp, Lịch sự kiện

+ Sàng lọc thông minh: Cho phép Người dùng sàng lọc và thiết lập một danh sách các cổ phiếu theo yêu cầu của chính mình. Bao gồm gần 1000 các chỉ tiêu sàng lọc cơ bản, chỉ tiêu kĩ thuật và báo cáo tài chính. Người dùng có thể xuất kết quả sàng lọc theo file excel.

+ Chỉ số M-Score, Z-Score: Chỉ số M-Score giúp Người dùng nhận diện rủi ro gian lận trong BCTC của các Doanh nghiệp. Chỉ số Z-score dự đoán tình hình phá sản của các doanh nghiệp trong tương lai gần.

+ Chỉ số M-Score, Z-Score: Chỉ số M-Score giúp Người dùng nhận diện rủi ro gian lận trong BCTC của các Doanh nghiệp. Chỉ số Z-score dự đoán tình hình phá sản của các doanh nghiệp trong tương lai gần.

+ Phân tích đóng góp: Chức năng này được sử dụng để đánh giá về một mốc so sánh (benchmark) được tăng hay giảm bởi cổ phiếu nào trên thị trường. Điều này cho phép Người dùng biết được tác động của từng chứng khoán đối với cột mốc so sánh.

2.5. Dữ liệu

Tổng quan chức năng Dữ liệu cho phép Người dùng thiết kế dữ liệu mẫu và xuất dữ liệu ra thành tập tin excel. Bao gồm gần 2000 các chỉ tiêu cơ bản. Người dùng cũng có thể sử dụng dữ liệu mẫu được thiết kế sẵn bởi FiinGroup như là Thống kê kết quả kinh doanh, Phát hành trái phiếu, Phát hành cổ phiếu, Trả cổ tức bằng tiền mặt, IPO, dữ liệu về Ban Lãnh đạo và Cổ đông lớn. Bên cạnh đó, Người dùng còn có thể download dữ liệu Giá điều chỉnh, Thống kê cung cầu, NĐT Nước ngoài được sử dụng như là yếu tố đầu vào cho một số công cụ kỹ thuật như là Meta Stock, Ami Brocker. Chi tiết Dữ liệu Doanh nghiệp: Dữ liệu Giao dịch Doanh nghiệp & Dữ liệu cho Phân tích kỹ thuật

2.6. Kinh tế Vĩ mô

Tổng quan chức năng này bao gồm các phần Vĩ mô Việt Nam và Dữ liệu vĩ mô Việt Nam, mang tới cho Người dùng những thông tin, dữ liệu cập nhật nhất về thị trường vĩ mô Việt Nam. Người dùng cũng có thể xem và truy xuất dữ liệu của gần 1000 chỉ tiêu vĩ mô mà mình quan tâm. Chi tiết Vĩ mô Việt Nam: Chức năng này cung cấp tin tức, số liệu tổng quan về thị trường Chứng khoáng, GDP, CPI, dữ liệu xuất nhập khẩu, FDI, Cán cân thanh toán…..qua các thời kỳ. Người dùng có thể chọn một chỉ tiêu cụ thể để xem diễn biến chi tiết thông qua biểu đồ.

2.7. Tin tức

Tổng quan chức năng này bao gồm: Tin Thị trường, Tin Doanh nghiệp, Bản tin tự động, mang tới cho Người dùng tất cả những thông tin doanh nghiệp, tài chính mới nhất ở thị trường Việt Nam, đưa ra các nhìn tổng quát về chuyển động hàng ngày của thị trường cho quí nhà đầu tư. Người dùng cũng có thể cài đặt chức năng báo cáo tin tức hàng hàng về những tin tức mà mình quan tâm. Chi tiết Tin thị trường: Chức năng này cung cấp tất cả những tin tức tài chính mới nhất, bao gồm Kinh tế vĩ mô và Các chính sách, tin Phân tích thị trường, tin Ngân hàng, tin Hàng hóa,…về tổng quan thị trường hàng ngày. Người dùng cũng có thể tìm kiếm tin tức theo từ khóa, thư mục, nguồn thông tin, thời gian và lưu trong “Báo cáo tự động” của riêng mình.

+ Tin Doanh nghiệp: Đưa ra cho người dùng tất cả thông tin liên quan đến hoạt động hàng ngày của doanh nghiệp có triển vọng và phát triển. Người dùng có thể xem “Theo chuyên mục” hoặc “Theo Nhóm Cổ phiếu”. Ngoài ra Người dùng có thể tìm kiếm theo Mã cổ phiếu hoặc từ khóa để có tất cả những thông tin cần thiết về hoạt động của doanh nghiệp, hoạt động nội bộ và báo báo nghiên cứu về doanh nghiệp.

+ Bản tin tự động: Cho phép người dùng tự tạo cho mình những báo cáo hàng ngày thông qua chức năng “Bản tin tự động” của Tin thị trường. Ngoài ra còn có thể chọn tin tức từ thư mục, nguồn và thời gian, lưu thành Báo cáo của Người dùng và sau đó xuất ra file Word cho các mục đích sử dụng khác nhau.

2.8. Ngành

Tổng quan chức năng này cho phép người dùng phân tích các Ngành theo chuẩn ICB dựa trên các chỉ tiêu tài chính được tính toán dựa trên các Doanh nghiệp trong ngành và chi tiết tình hình sản xuất, kinh doanh của các nhóm ngành lớn như Thép. Thủy sản, Xi măng.

+ Chi tiết Phân tích ngành: Chức năng này cung cấp đầy đủ các chỉ tiêu cơ bản của các nhóm Ngành từ cấp 1 đến cấp 4 được phân theo chuẩn ICB và các Báo cáo ngành được tổng hợp từ các Công ty chứng khoán.

+ Chi tiết các ngành Thép, Thủy sản, Xi măng Đưa ra cho người dùng tất cả thông tin chi tiết về tình hình Sản xuất, Tiêu thụ, xuất nhập khẩu, tồn kho, giá các ngành Thép, Thủy sản, Xi măng và chi tiết các Doanh nghiệp trong ngành.

2.9. Quỹ

Tổng quan cung cấp cho người dùng thông tin toàn cảnh về hoạt động của các quỹ đầu tư tại Việt Nam, dữ liệu mới nhất được cập nhật liên tục cùng các công cụ phân tích trực quan nhằm hỗ trợ hoạt động đầu tư cũng như nghiên cứu của người dùng.

+ Toàn cảnh Quỹ: Chức năng này cung cấp toàn cảnh tình hình phân bổ tài sản của các Quỹ, Top Cổ phiếu được nắm giữ, mua bán nhiều nhất của các Quỹ theo từng tháng

+ Hồ sơ Quỹ: Chức năng này cung cấp thông tin chi tiết về từng Quỹ bao gồm các thông tin: Tổng quan, Hồ sơ Quỹ, Danh mục cổ phiếu nắm giữ, Dữ liệu NAV, Báo cáo tài chính, Báo cáo hoạt động.

2.10. Đầu tư

Tổng quan chức năng Đầu tư cung cấp dữ liệu thống kê các đợt Thoái vốn nhà nước, Phát hành lần đầu ra công chúng, Phát hành cổ phiếu và Phát hành trái phiếu. Chi tiết Thoái vốn nhà nước:

+ Phát hành lần đầu ra công chúng

+Phát hành Cổ phiếu

+ Phát hành Trái phiếu

Như vậy, có thể thấy Fiinpro là cơ sở Dữ liệu Kinh tế – Tài chính – Vĩ mô Việt Nam cung cấp nguồn dữ liệu khá đầy đủ và toàn diện. Bên cạnh đó, người sử dụng còn được cung cấp các công cụ phân tích tiện ích. Những tính năng trên phù hợp với chuyên viên nghiên cứu, chuyên viên phân tích, nhà quản lý quỹ, chuyên viên đầu tư, chuyên viên tư vấn tài chính…Các giảng viên, nhà nghiên cứu, sinh viên cũng có thể khai thác Fiinpro cho mục đích học tập, nghiên cứu. Để có thể khai thác được các tính năng trên, người sử dụng có thể truy cập và download Tài liệu Hướng dẫn sử dụng tại địa chỉ:

http://fiinpro.com/upload/fiinpro/FiinPro_HDSD_CSDL-Kinhte-Taichinh-Vimo.pdf

Thư mời viết bài Hội thảo quốc gia về kế toán và kiểm toán năm 2021 với chủ đề “Đẩy mạnh hội nhập quốc tế trong nghiên cứu, đào tạo và hành nghề kế toán, kiểm toán ở Việt Nam”

Thư mời viết bài Hội thảo quốc gia “Quản trị công ty đương đại ở Việt Nam – Những vấn đề đặt ra”

Thư mời viết bài Hội thảo khoa học về Tài chính, Kế toán và Kinh doanh thương mại (Conference on Finance, Accounting and Commerce Business – CFAC 2021) – với chủ đề “Đổi mới công nghệ, Thị trường và Chính sách”

THÔNG BÁO: CUỘC THI Ý TƯỞNG SINH VIÊN NGHIÊN CỨU KHOA HỌC

Với mục đích khuyến khích sinh viên tham gia nghiên cứu khoa học đồng thời tạo điều kiện cho sinh viên có cơ hội được nghiên cứu khoa học, đề xuất với Liên chi đoàn, Đoàn trường và Chi bộ khoa Kinh tế xem xét trong tiêu chí phát triển Đảng cho sinh viên, Khoa Kinh tế tổ chức Cuộc thi ý tưởng sinh viên nghiên cứu khoa học dành cho các bạn sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc.

Chi tiết về đối tượng, thời gian, cách thức tham dự, nội dung, tiêu chí đánh giá, cơ cấu giải thưởng… của cuộc thi trong file dưới đây:

TB07. cuộc thi ý tưởng sinh viên NCKH

Thuật ngữ “Vị thế” trong học thuật và nghiên cứu về tài chính: Lịch sử, thảo luận và đề xuất phương án ứng dụng

Trong tài chính và giao dịch thương mại, thuật ngữ vị thế, bao gồm cặp hai khái niệm “Long” và “Short” được sử dụng rất phổ biến, tuy nhiên, có hai tồn tại: (1) Dịch chưa đúng và chưa sát tinh thần của thuật ngữ; và (2) Hiểu sai và vận dụng sai khái niệm “Long” và “Short” trong tài chính, đặc biệt là trong tài sản tài chính và trong hợp đồng phái sinh. Bài viết này bàn về ý nghĩa của cặp thuật ngữ trên và đề xuất cách dịch cho cặp thuật ngữ này sao cho phù hợp nhất với ý nghĩa kinh tế của chúng trong từng bối cảnh.

1. Mở đầu

Những người làm giảng dạy và nghiên cứu trong lĩnh vực kinh tế, tài chính chắc chắn đều đã từng gặp qua cặp thuật ngữ “Long” và “Short”. Nhiều người đã tìm cách dịch cặp thuật ngữ này như “Vị thế giá lên, vị thế giá xuống”, “Vị thế trường, vị thế đoản”, “Vị thế mua, vị thế bán”, “Trường vị, đoản vị”, hay “Thế giá lên, thế giá xuống”. Có thể nói, các cách dịch này hoặc là quá xa xôi, chỉ đơn giản là dịch thuật ngữ từ Anh sang Việt, hoặc là quá bám vào động cơ của vị thế, nhưng lại không làm rõ được bản chất của hành động. Điều này dẫn đến trong các sách giáo khoa, giáo trình, tài liệu tham khảo và cả các bài báo, tin tức không có sự thống nhất trong việc định danh cặp khái niệm này. Dù tưởng chừng như đơn giản nhưng vì không hiểu bản chất của thuật ngữ và tính ứng dụng của chúng, khá nhiều trường hợp cặp thuật ngữ này bị hiểu sai (như các ví dụ được phân tích ở dưới), hoặc cặp thuật ngữ được để nguyên tên tiếng Anh tạo thành cụm từ “Vị thế Long” hay “Vị thế Short”, thể hiện sự bối rối của người viết khi sử dụng chúng. Khi đi sâu tìm hiểu về khái niệm vị thế, với những bối cảnh ứng dụng khác nhau của nó, có đủ căn cứ để kết luận rằng với mỗi bối cảnh ứng dụng khác nhau, cần có những cách hiểu khác nhau, và cách sử dụng thuật ngữ trong tiếng Việt khác nhau để đảm bảo tính chính xác, khoa học. Đây là điều mà hiện nay, những người làm công tác nghiên cứu, giảng dạy, ứng dụng trong lĩnh vực tài chính vẫn đang bỏ ngỏ.

Do vậy, bài viết này phân tích bản chất của vị thế, lịch sử của cách sử dụng cặp thuật ngữ trên. Những phân tích này sẽ giúp người đọc có cái nhìn rõ hơn về các vị thế, để từ đó, có cách hiểu đúng hơn về thuật ngữ và có căn cứ để đưa ra một cách sử dụng hợp lý nhất cho “Long position” và “Short position”.

2. Bản chất của cặp thuật ngữ “Long” và “Short”

Khi nói tới cặp thuật ngữ “Long” và “Short”, điều đầu tiên cần khẳng định là “Go long/short” trong cổ phiếu và trong hợp đồng phái sinh là không giống nhau, và khi phòng vệ rủi ro, người phòng vệ căn cứ trên cặp vị thế của tài sản cơ sở và của tài sản phái sinh dùng để phòng vệ để thiết kế phương án phòng vệ hợp lý nhất. Cặp thuật ngữ này được dùng hầu như trong tất cả các sách giáo khoa quan trọng về tài chính (Madura 2006 ch10,12, 13-16, Mishkin Eakins 2012 ch13, 23, 24,…) Do đó, đầu tiên bài viết sẽ bắt đầu với vị thế Long/Short trong tài sản cơ sở (Underlying assets), đây là cặp vị thế dễ hình dung và có tính bản chất hơn so với cặp vị thế trong tài sản phái sinh.

2.1. Vị thế và bản chất của đầu cơ chứng khoán

Bản chất của đầu cơ chứng khoán là để kiếm lợi từ chênh lệch giá. Nguyên tắc chung nhất của đầu cơ vô cùng đơn giản, đó là “Mua rẻ bán đắt”, tuy nhiên, trên thực tế, nguyên tắc này có thể có ba biến thể: Thứ nhất, đầu cơ giá lên(Bullish speculation) với chiến thuật “Mua rẻ trước rồi bán đắt sau”; thứ hai, đầu cơ giá xuống(Bearish speculation) với chiến thuật “Bán đắt trước rồi mua rẻ sau”; và thứ ba, đầu cơ chênh lệch giá(Arbitrage) với chiến thuật “Bán đắt và mua rẻ ở cùng thời điểm nhưng ở hai thị trường khác nhau”. Cả đầu cơ giá lên và đầu cơ giá xuống đều đòi hỏi việc giữ một vị thế ở trạng thái mở trong một khoảng thời gian để tìm kiếm cơ hội từ sự thay đổi giá tài sản, do vậy, người đầu cơ giá lên và giá xuống đều phải đánh đổi cơ hội kiếm lợi bằng việc chấp nhận nguy cơ thua lỗ do mất giá. Cơ hội đầu cơ chênh lệch giá nếu có xuất hiện thì cũng sẽ biến mất nhanh chóng vì một số lý do, ví dụ như các rào cản đầu cơ chênh lệch, và ngay cả khi các rào cản bị vượt qua thì do tính chất không cần chịu rủi ro khi phải giữ vị thế mở nên các thành viên thị trường sẽ tạo ra áp lực khai thác cơ hội kiếm lợi từ chênh lệch giá khiến cơ hội này biến mất ngay khi nó vừa xuất hiện. Do đó, bài viết không tập trung vào hoạt động đầu cơ chênh lệch giá mà chỉ tập trung vào hai hoạt động đầu cơ giá lên và giá xuống. Bên cạnh đó, từ phân tích trên về bản chất của đầu cơ chứng khoán, có thể thấy vai trò quan trọng của vị thế và việc hiểu đúng về vị thế sẽ dẫn đến hiểu đúng về bản chất của đầu cơ và cơ chế tính lợi nhuận/ thua lỗ của hoạt động này.

Một Vị thế (Position) là “Một cam kết thị trường đối với một chứng khoán hoặc một hàng hóa” (Từ điển Merriam Webster), hoặc “Mức độ một nhà đầu tư, người môi giới hoặc người kinh doanh đưa ra một cam kết trên thị trường khi bán hoặc mua chứng khoán” (Từ điển Oxford), hoặc “Một cam kết hoặc một phơi nhiễm thị trường của một nhà đầu tư hoặc người kinh doanh đối với hàng hóa hoặc chứng khoán, được thể hiện bằng số tài sản đang sở hữu (vị thế Long) và số tài sản đang nợ (vị thế Short)” (Từ điển Business Dictionary).

Từ những cách tiếp cận trên, có thể thấy, có một số điểm quan trọng của vị thế:

– Thứ nhất, vị thế luôn là cam kết của một người, đó có thể là nhà đầu tư, người môi giới hoặc người kinh doanh. Tính cam kết khiến người này có nghĩa vụ phải theo đuổi vị thế đến cùng và không được phép hủy ngang giữa chừng.

– Cam kết này mang tính thị trường, tức là, nó phải liên quan tới hoạt động mua, bán một tài sản nào đó, và nếu như liên quan đến những tài sản tài chính đặc biệt như hợp đồng phái sinh (luôn tồn tại dưới dạng hợp đồng) thì nó liên quan tới nghĩa vụ và quyền lợi trong hợp đồng đó.

Một vị thế luôn kéo dài trong một giai đoạn nhất định, và trong giai đoạn này vị thế được gọi là đang mở (Opening), vị thế được bắt đầu bằng cách mở (Open) và sau đó thì được đóng (Close). Khi vị thế đã đóng xong thì nó tự động biến mất. Không phải chỉ có một cách đóng vị thế duy nhất sau khi đã mở mà có thể có một vài cách đóng vị thế khác nhau. Vị thế còn đang mở tạo ra cơ hội, đồng thời, tạo ra rủi ro cho người giữ vị thế, và khi đã đóng xong vị thế, nhà đầu tư/người kinh doanh trở nên miễn nhiễm trước rủi ro.

– Vì vậy, khi nói rằng “Tôi vừa mua một tài sản, nghĩa là, tôi đang có một vị thế mua” thì câu này hoàn toàn có thể sai, điều này sẽ được phân tích kỹ hơn đối với hai trường hợp đầu cơ bằng tài sản cơ sở và bằng tài sản phái sinh ở phần dưới. Một sai lầm khác cũng khá phổ biến là việc mua tài sản được hiểu là mở vị thế và việc bán được hiểu là chốt vị thế, điều này cũng không chính xác như những phân tích ở phần dưới của bài viết này sẽ cho thấy.

2.2. Vị thế Long/Short trong cổ phiếu

Trong cổ phiếu, cũng như trong bất kỳ tài sản cơ sở nào (ở đây, chúng ta dùng từ tài sản cơ sở để phân biệt với nhóm tài sản phái sinh được nhắc tới ở phần sau), vị thế được hình thành nhằm theo đuổi một trong hai mục tiêu, đó là hướng tới giá lên hoặc giá xuống. Để minh họa tốt nhất về vị thế đối với các tài sản cơ sở, bài viết sử dụng một ví dụ đã được đưa lên trên các trang mạng xã hội và gây ra rất nhiều tranh cãi trong một thời gian, đó là ví dụ về người nông dân và con bò (Bài toán bán bò lớp 3… trên trang mạng baomoi.com):

“Bác Nam mua con bò với giá 13 triệu, sau đó, bác đem bò bán với giá 15 triệu. Nhưng vì tiếc con bò nên bác Nam đã đến mua lại con bò nhưng người kia đòi bán với giá 17 triệu, vậy là bác Nam đã mua con bò với giá 17 triệu, sau đó, bác Nam đem bán con bò với giá 19 triệu. Hỏi cuối cùng bác Nam đã lãi được bao nhiêu tiền?”

Câu hỏi này có 2 đáp án chính gây tranh cãi: Đó là bác Nam lãi 4 triệu (cách lý giải là bác Nam mua lần 1 sau đó bán lãi 2 triệu, rồi bác Nam tiếp tục mua lần 2 rồi lại bán lãi 2 triệu), hoặc bác Nam chỉ lãi 2 triệu (cách lý giải ở đây là bác Nam mua lần 1 lãi 2 triệu, sau khi bán đi lại thấy giá lên bác lại mua vào thì lại lỗ 2 triệu, sau đó, bác lại bán đi thì lại lãi 2 triệu, như vậy, tổng lãi lúc này chỉ có 2 triệu, chứ không được tới 4 triệu).

Đây là câu trả lời của một chuyên gia được trích dẫn trên báo:

“Thạc sĩ giáo dục A (Giảng viên Trường Quốc tế Z tại Tp.HCM) cho biết, kết quả là 4 triệu. Thạc sĩ lý giải như sau: mua 13, bán 15, lãi +2, mua lại 17; như vậy, so với giá ban đầu, phải bù 4 triệu nhưng đã lãi 2 nên còn phải vay 2 triệu. Sau đó, bán 19 triệu lời 2 triệu đủ trả tiền vay. Vậy, trong tay bác Nam có 17 triệu, trừ vốn 13 triệu thì lãi 4 triệu.

Tuy nhiên, vấn đề không chỉ đơn thuần như vậy, đây là bài toán kinh tế, còn phải xem đến yếu tố giá trị của 17 triệu lúc sau và 13 triệu lúc đầu có bằng nhau không (tỷ lệ trượt giá). Nhìn tốc độ trượt giá từ 13 triệu lên 19 triệu thì phải tính tỷ lệ lạm phát để từ đó có số lời thực tế.

Vị này bày tỏ, bài này không phù hợp với học sinh tiểu học vì nếu tư duy kiểu này dễ lãi giả lỗ thật. Giống như vàng giá 6,5 triệu, bán 2 cây vàng mua con bò, sau đó, vàng lên 10 triệu, bán con bò được 19 triệu có vẻ lãi 6 triệu nhưng thật ra là lỗ vì không bảo toàn vốn 2 cây vàng. Vì vậy, không nên cho học sinh làm những bài kiểu này sẽ làm hỏng tư duy kinh doanh về sau khi các em được học đúng về lợi nhuận trong kinh doanh.

Theo Thạc sĩ A, đề bài không nên hỏi lãi hay lỗ vì không chính xác mà nên hỏi là so với lúc đầu, số tiền bác nông dân có sẽ tăng hay giảm (tăng nhưng chưa hẳn đã lãi).” (Tên của người trả lời và đơn vị đã được thay đổi trong bài viết này).Đây là một ví dụ rất tốt cho thấy bản thân những người làm công tác giảng dạy cũng chưa hiểu đúng về vị thế và tính chất lãi lỗ liên quan tới vị thế, dẫn đến việc thổi phồng tính nghiêm trọng của câu hỏi và đưa ra cách giải thích hoàn toàn sai về bản chất của vấn đề.

Đáp án của bài toán này nhìn từ góc độ của vị thế là tương đối rõ ràng: Vị thế bao giờ cũng phải Mở và Đóng, và sau khi vị thế được mở thì người đầu cơ bắt đầu có Lãi/Lỗ phát sinh theo sự biến động của giá tài sản đầu cơ. Khi ông Nam mua con bò với giá 13 triệu thì lúc này, ông đã mua để mở vị thế “Long”, và đây là vị thế nhằm đầu cơ giá lên, chừng nào còn giữ tài sản (con bò) thì ông Nam còn bị tác động bởi sự biến động giá của con bò đó. Khi giá bò lên như trong bài toán, ông Nam thu lãi (theo bản chất đầu cơ giá lên là mua rẻ rồi bán đắt), và khi giá con bò tăng lên tới 15 triệu, ông Nam đã bán nó đi. Về bản chất, việc ông Nam bán con bò đi được gọi trong tài chính là chốt lãi (profit realization), và nó chính là việc ông Nam hiện thực hóa lãi trong tài khoản thành lãi tiền mặt. Đồng thời, cùng lúc này, ông Nam đã đóng vị thế Long của mình với hành động bán ra, đây gọi là bán ra để đóng vị thế (closing sell). Sau khi vị thế được đóng, ông Nam trở nên miễn nhiễm trước biến động giá thị trường của con bò vì ông không còn trong tay vị thế nào nữa. Đây chính là điểm mà những người đưa ra đáp án 2 (chỉ lãi 2 triệu) bị sai, vì theo lý luận của phe này, bán tại giá 15 mua tại giá 17 tạo ra khoản lỗ là 2 nhưng thực ra, cần phải hiểu rằng khi giá tăng từ 15 lên 17, ông Nam không bị ảnh hưởng. Tại mức giá 17, ông Nam mua con bò lại một lần nữa tương đương với việc ông mở một vị thế Long mới, và một lần nữa, ông Nam chịu tác động của giá bò trên thị trường, nhưng vì ông tiếp tục giữ vị thế Long để đầu cơ giá lên nên ông Nam tiếp tục thu thêm 2 triệu tiền lãi khi bán nó ở giá 19 để đóng vị thế lần 2.

Vị thế Short đối với tài sản cơ sở nhằm đầu cơ giá xuống, và nó chỉ xuất hiện khi người đầu cơ bắt đầu bằng cách Bán tài sản mà mình không sở hữu (và đó là lý do hành động này được gọi là bán khống trong tiếng Việt). Kỹ thuật bán khống cổ phiếu được bắt đầu bằng cách đi vay cổ phiếu, ngay lập tức bán lượng cổ phiếu đã vay và chờ cho giá cổ phiếu đó giảm để mua lại (bán đắt trước mua rẻ sau). Sau khi mua lại xong cổ phiếu để đóng vị thế (cover buy) thì lượng cổ phiếu này sẽ được đem hoàn trả và tất toán khoản vay. Như vậy, vị thế Short phức tạp hơn vị thế Long vì nó có thêm một bước nữa là đi vay trước khi bán và hoàn trả tài sản đã vay sau khi mua. Trong bài toán ở ví dụ trên, không hề có sự xuất hiện của vị thế Short, và thực tế thị trường cũng không xuất hiện nhiều vị thế Short nên những người ít tiếp xúc với hoạt động đầu tư tài chính thường hiểu sai rằng cứ mua vào là Long và bán ra là Short. Qua những phân tích trên có thể thấy, việc mua vào có thể là để khởi đầu vị thế Long nhưng cũng có thể là để kết thúc vị thế Short, tương tự như vậy việc bán ra có thể là để kết thúc vị thế Long hoặc là để mở đầu vị thế Short.

Tương tự như vậy, trang web đầu tiên trả về trong kết quả tìm kiếm từ khóa “vị thế long” trên Google đưa ra cách giải thích như sau về vị thế:

“Theo nghĩa thứ nhất, người ta phân ra thành hai thế chính: thế giá lên (long position) và thế giá xuống (short position). Thế giá lên là tình trạng nhà đầu tư đã bỏ tiền mua một loại chứng khoán và hy vọng sẽ kiếm lời khi giá tăng. Và ngược lại, thế giá giảm là tình trạng nhà đầu tư đã tham gia vào một thương vụ và sẽ kiếm lời khi giá giảm…

… Như vậy, khi phát hiện thị trường đang tồn tại một thế, tức là, sắp có biến động giá với một loại chứng khoán nào đó, bao giờ các nhà đầu tư chứng khoán cũng tiến hành 2 thao tác mua/bán hoặc bán/mua đối ứng, tùy thuộc vào dự đoán của anh ta. Thao tác thứ nhất của nhà đầu tư được gọi là “mở thế”, thao tác thứ hai kết thúc “thế” để ăn chênh lệch gọi là “đóng thế”…”

Cách giải thích nói trên có sự mâu thuẫn giữa hai phần, khi phần trên nói rằng position là của một nhà đầu tư, nhưng ở phần dưới lại nói là khi trên thị trường đang tồn tại một thế, thực sự không bao giờ tồn tại một thế trên thị trường, chỉ tồn tại vị thế khi có người mở nó ra, chưa kể cách giải thích về định nghĩa vị thế ở đây cũng khó hiểu.

2.3. Vị thế Long/Short trong phái sinh

Không giống như các tài sản cơ sở, trong phái sinh vị thế Long và Short cũng tồn tại nhưng được giải thích theo một cách tiếp cận khác, và lý do của cách tiếp cận này là vì bản chất của các tài sản phái sinh luôn là các hợp đồng giữa hai bên.

Một tài sản phái sinh là một hợp đồng trong đó hai bên, bên Long (Long party) và bên Short (Short party) thỏa thuận với nhau về cơ chế mua và bán tài sản cơ sở. Trong phái sinh, thông thường có hai nhóm tài sản phái sinh chính, đó là các hợp đồng kỳ hạn (Forward contracts) và các hợp đồng quyền chọn (Option contracts), hai loại phái sinh này có tính chất và đặc điểm khác nhau, nhưng cũng vì thế nên phần nào tạo ra sự khác biệt giữa Long và Short trong phái sinh với trong tài sản cơ sở.

Hợp đồng kỳ hạn quy định như sau: Bên Long có nghĩa vụ và quyền lợi mua tài sản cơ sở vào một ngày nhất định trong tương lai với một mức giá đã quy định từ trước, trong khi đó, bên Short có nghĩa vụ và quyền lợi bán tài sản cơ sở đó vào một ngày đã quy định với mức giá đã quy định từ trước. Và như vậy, nếu nhìn vào hợp đồng kỳ hạn, hoàn toàn có thể gọi bên Long là bên Mua còn bên Short là bên Bán, nhưng vấn đề không đơn giản như vậy vì phái sinh còn nhóm thứ hai là các hợp đồng quyền chọn, và cách hiểu này sẽ gây bối rối khi áp dụng vào quyền chọn.

Hợp đồng quyền chọn quy định như sau: Bên Long có quyền và không có nghĩa vụ thực hiện việc mua hoặc bán một tài sản cơ sở tại mức giá đã ấn định trước vào một thời gian đã ấn định trước, còn bên Short có quyền thu phí của hợp đồng quyền chọn và có nghĩa vụ tuân thủ sự lựa chọn của bên Long. Điểm đặc biệt của hợp đồng quyền chọn là nó cho phép bên Long có quyền mua hoặc bán tài sản cơ sở, và điều này phụ thuộc vào việc hợp đồng quyền chọn đó là quyền chọn mua(Call option) hay quyền chọn bán(Put option). Sự kết hợp này có thể tạo ra tới 4 vị thế trong quyền chọn, đó là Long Call, Long Put, Short Call và Short Put. Và nếu như lúc này, chúng ta chỉ đơn giản gọi Long là vị thế Mua và Short là vị thế Bán như với hợp đồng kỳ hạn thì sẽ gây ra sự phức tạp, chẳng hạn như trong trường hợp Long Put. Khi một nhà đầu tư đang giữ vị thế Long Put, anh ta là người mua trong hợp đồng nhưng lại có quyền bán tài sản cơ sở, do vậy nếu dùng Long Put là người mua thì đúng với quyền chọn nhưng sai với tài sản cơ sở và ngược lại. Chính điều này dẫn tới sự khó khăn trong cách dịch thuật ngữ Long và Short trong phái sinh từ tiếng Anh sang tiếng Việt.

3. Nguồn gốc và các cách giải thích đối với cặp thuật ngữ “Long” và “Short”

Trước khi bàn về cách dịch các thuật ngữ về vị thế, bài viết này đề cập tới một số cách giải thích về nguồn gốc của thuật ngữ Long và Short trong tiếng Anh, vì nó có thể phần nào giúp gợi ý một cách dịch hợp lý cho thuật ngữ sang tiếng Việt.

Không có một tài liệu chính thức nào được ghi chép cho biết lý do chính xác của việc gọi thuật ngữ là “Long” và “Short”, nhưng có một số tiếp cận về nguồn gốc của thuật ngữ như dưới đây:

– Thứ nhất, nguồn gốc của từ Long và Short có thể đã bắt nguồn từ giữa thế kỷ 19, theo 2 tài liệu dưới đây:

The Merchant’s Magazine, and Commercial Review, Vol. XXVI, Jan-Jun 1852: (Hình 1)

Trong tài liệu này, có nhắc tới cả thuật ngữ Selling short và Buying Long, tuy nhiên, lời giải thích không thật sự rõ ràng là hai vị thế này có nghĩa là gì.

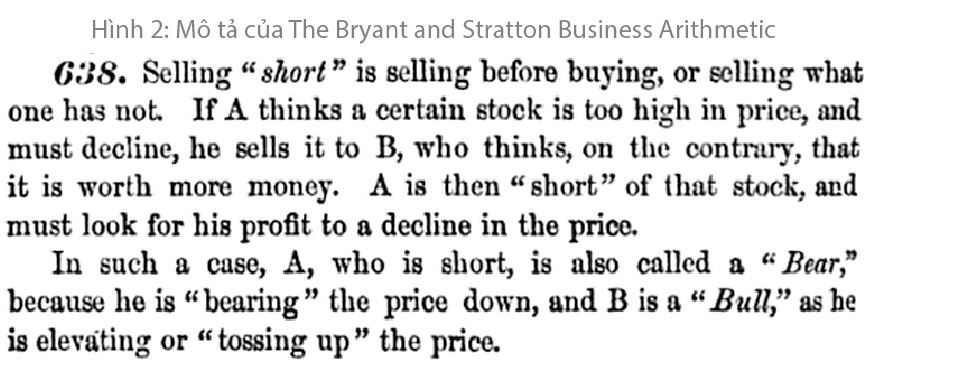

The Bryant and Stratton Business Arithmetic, 1872: (Hình 2)

Theo cách tiếp cận này, “Selling short” là việc bán những gì mình không có, và nếu như vậy thì người chọn vị thế Short đang bị Thiếu (Short) tài sản đó.

Cách giải thích này là cách tiếp cận tương đối phổ biến, bắt đầu bằng cách lý giải từ “Short” là đang bị thiếu hoặc vay nợ, và vị thế “Long” chỉ đơn giản là cách chọn từ ngược lại với từ Short.

– Cách giải thích thứ hai đến từ tập quán ghi nợ thời trung cổ ở châu Âu, vào thời kỳ này các khoản nợ được ghi nhớ giữa người cho vay và người đi vay bằng một công cụ gọi là “Tally stick”, tạm dịch là thanh gỗ ghi nợ. Mỗi khi có khoản vay nợ thanh gỗ này sẽ được bẻ ra làm hai phần, người cho vay giữ phần dài và người đi vay giữ phần ngắn của thanh gỗ. Do vậy, việc giữ phần ngắn (short) của thanh gỗ thể hiện vị thế thiếu nợ, còn việc giữ phần dài (long) của thanh gỗ thể hiện vị thế sở hữu. Cách tiếp cận này khá giống với một trong những định nghĩa về vị thế đã được nhắc tới ở đầu bài viết, đó là vị thế thể hiện việc một người đang thiếu nợ hoặc đang sở hữu một tài sản nào đó.

4. Thảo luận cách sử dụng thuật ngữ “Long” và “Short” trong tiếng Việt

Tổng hợp tất cả những luận điểm và thực tế phía trên, bài viết có những đề xuất như sau đối với cách sử dụng cặp thuật ngữ Long và Short:

– Thứ nhất, không nên dịch vị thế Long và Short thành “Mua” và “Bán”, vì nó không chính xác đối với các tài sản cơ sở và gây khó hiểu đối với tài sản phái sinh. Việc dịch Long và Short thành “Vị thế giá lên” và “Vị thế giá xuống” cũng không hợp lý vì trong phái sinh, Long Put thực ra là một vị thế hướng tới đầu cơ giá xuống, hoặc Short Call lại là một vị thế có lợi khi giá lên. Sử dụng cặp thuật ngữ “Trường vị” và “Đoản vị” không có gì sai nhưng nó vô nghĩa vì như thế là đang dịch từ ngoại ngữ thứ nhất là tiếng Anh sang một ngôn ngữ thứ hai là tiếng Hán Việt, mặc dù có thể tạo ra ấn tượng của sự phù hợp về mặt ngôn ngữ, nhưng không có ý nghĩa về tài chính.

– Thứ hai, không nên dùng chung cặp thuật ngữ này cho tài sản cơ sở và tài sản phái sinh, bản chất của tài sản cơ sở và tài sản phái sinh là khác nhau. Việc chọn một vị thế trong tài sản cơ sở luôn làm cho người đầu cơ phơi nhiễm rủi ro, nhưng việc chọn một vị thế trong phái sinh có thể làm cho người đầu cơ phơi nhiễm rủi ro nhưng cũng có thể làm giảm mức phơi nhiễm rủi ro cho người phòng vệ nếu anh ta sử dụng vị thế phái sinh để phòng vệ (hedge) các rủi ro có thể gặp phải.

Do đó, tác giả đề xuất hai cách sử dụng đối với cặp thuật ngữ này:

– Đối với tài sản cơ sở, nên sử dụng thuật ngữ đối với vị thế “Long” là “Nắm giữ” và vị thế “Short” là “Bán khống”, bản thân từ bán khống đã thể hiện bản chất của vị thế Short, còn với vị thế Long thì sau khi mua và nắm giữ tức là người đầu cơ vẫn đang có một vị thế mở. Cách dịch này đủ ngắn gọn, và cũng đủ thể hiện bản chất của vị thế. Bản thân từ “nắm giữ” cũng rất phù hợp với một chiến thuật đầu tư khá phổ biến trong tài chính, đó là chiến thuật “Buy and hold” – “Mua và nắm giữ”, chiến thuật này đòi hỏi phải “long” một danh mục đầu tư trong một khoảng thời gian trước khi bán nó đi.

– Đối với tài sản phái sinh, vì sự hiểu nhầm có thể gây ra nếu chỉ sử dụng từ “Vị thế Mua” và “Vị thế Bán” nên bài viết đề xuất sử dụng cặp thuật ngữ là “Vị thế Mua hợp đồng” và “Vị thế Bán hợp đồng”. Cách dịch này giúp người sử dụng luôn chắc chắn là mình hiểu đúng bản chất của vị thế, tránh hiểu nhầm và cũng đảm bảo đủ đơn giản, ngắn gọn. Trên thực tế, người mua hợp đồng kỳ hạn đồng thời cũng là người mua tài sản cơ sở, còn người mua hợp đồng quyền chọn bán, giống như trong phân tích ở phía trên, chỉ đơn giản là người mua hợp đồng quyền chọn, còn người đó có quyền bán tài sản cơ sở, việc dùng từ “Mua/Bán hợp đồng” giúp người sử dụng tránh lỗi sai khi áp dụng nó vào tài sản cơ sở.

5. Kết luận

Trên cơ sở tổng hợp bản chất, nguồn gốc và cách sử dụng của cặp thuật ngữ “Long position” và “Short position” trong tài chính, bài viết tập trung vào phân tích một số đặc điểm nổi bật của hai vị thế này, đồng thời phân tích những chi tiết khiến người sử dụng dễ rơi vào sai sót trong vận dụng thuật ngữ vào các bối cảnh cụ thể. Từ đó, bài viết đề xuất hai cách sử dụng cặp thuật ngữ trong từng bối cảnh cụ thể, đó là đối với các tài sản cơ sở và đối với các tài sản phái sinh. Tác giả bài viết hy vọng rằng những phân tích và đề xuất của bài viết này là một gợi ý hữu ích cho những người đang học tập, nghiên cứu và sử dụng những thuật ngữ này trong thực tế, giúp tránh được những hiểu sai đáng tiếc, cũng như giúp đưa ra một hướng giải quyết để không phải tiếp tục dùng cụm từ “Vị thế Long” và “Vị thế Short” nữa.

TÀI LIỆU THAM KHẢO:

1. Bài toán lớp 3 ‘tính tiền lãi bán bò’ gây tranh cãi, truy cập ngày 17/7/2019 tại https://www.tienphong.vn/giao-duc/bai-toan-lop-3-tinh-tien-lai-ban-bo-gay-tranh-cai-790193.tpo

2. F.S. Mishkin và S.G. Eakins (2012), Financial Markets and Institutions, Prentice Hall.

3. Góc nhìn phái sinh, kỳ vọng vào vị thế Long:, truy cập ngày 17/7/2019 tại https://vietstock.vn/2017/11/vn30-futures-0112-than-trong-khi-thuc-hien-vi-the-long-1636-570345.htm

4. Jeff Madura (2006), Financial markets and Institutions, Thomson/South-Western.

5. Nghiệp vụ tài chính phái sinh và thực trạng sử dụng tại Việt Nam, truy cập ngày 17/7/2019 tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/fm/ddnhnn/nctd/nctd_chitiet?leftWidth=20%25&showFooter=false&showHeader=false&dDocName=CNTHWEBAP01162524855&rightWidth=0%25¢erWidth=80%25&_afrLoop=17973859947122095#%40%3F_afrLoop%3D17973859947122095%26centerWidth%3D80%2525%26dDocName%3DCNTHWEBAP01162524855%26leftWidth%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse%26_adf.ctrl-state%3D2fw3vv5zk_9

6. Position và long position là gì? Truy cập ngày 17/7/2019 tại http://www.thesaigontimes.vn/129181/Position-va-long-position-la-gi.html

7. Position, Long position, Short position/ Thế giá lên, thế giá xuống, truy cập ngày 17/7/2019 tại https://www.saga.vn/thuat-ngu/position-long-position-short-position-the-gia-len-the-gia-xuong~3756

TS. Phan Trần Trung Dũng

Nghiên cứu sự hài lòng của du khách đối với sản phẩm du lịch cộng đồng tại Điện Biên

Phan Nam Giang

Tóm tắt: Nghiên cứu này xác định các nhân tố ảnh hưởng và đánh giá sự hài lòng của khách du lịch đối với sản phẩm du lịch cộng đồng tại Điện Biên. Dựa trên các khung lý thuyết, các nghiên cứu thực nghiệm và kết quả nghiên cứu định tính, tác giả đề xuất mô hình nghiên cứu gồm 7 nhân tố: tài nguyên thiên nhiên, cơ sở hạ tầng, môi trường, dịch vụ ăn uống, giải trí, thái độ của dân cư, giá cả, di sản văn hóa. Thông kiểm định độ tin cậy Cronbach’s Alpha, kỹ thuật phân tích nhân tố khám phá (EFA) và phân tích hồi quy bội, kết quả nghiên cứu cho thấy có 7 nhóm nhân tố chính tác động đến sự hài lòng của du khách sản phẩm du lịch cộng đồng Điện Biên. Trong đó, di sản văn hóa và chất lượng dịch vụ là những nhân tố có tác động mạnh nhất.

1. Đặt vấn đề

Điện Biên là vùng đất biên cương của tổ quốc, giàu tiềm năng và có phong cảnh thiên nhiên hùng vĩ, nơi sinh sống của 19 dân tộc anh em đa dạng về bản sắc văn hóa. Bên cạnh những quần thể di tích chiến thắng ở Điện Biên Phủ, các cảnh quan thiên nhiên nơi đây cũng vô cùng đẹp với các địa danh hồ Pá Khoang, động Pa Thơm, suối nước nóng U Va và lễ hội hoa Ban trắng… những hoạt động văn hóa cộng đồng của các dân tộc: Thái, Mông, Khơ Mú… tất cả những đặc trưng trên đã tạo ra bản sắc đặc thù và là tiềm năng quý giá để Điện Biên có thể phát triển du lịch cộng đồng. Tuy có nhiều điều điện để phát triển nhưng trong những năm qua ngành du lịch chưa có những đóng góp đáng kể cho kinh tế địa phương. Theo kết quả đánh giá 5 năm thực hiện Chiến lược phát triển Du lịch Việt Nam đến năm 2020 và tầm nhìn đến năm 2030, trên bình diện chung, du lịch Điện Biên đứng thứ 6/14 trong vùng và thứ 33/63 tỉnh thành cả nước về khách du lịch quốc tế; 12/14 và thứ 56/63 tỉnh, thành cả nước về khách nội địa; thứ 8/14 trong vùng và thứ 38/63 tỉnh, thành cả nước về về tổng thu từ du lịch. Một trong những nguyên nhân chính mà Điện Biên chưa thực sự hấp dẫn đó chính là sản phẩm du lịch chưa đáp ứng được sự hài lòng của du khách vì thế tỷ lệ du khách quay trở lại Điện Biên là khá thấp. Như vậy, có thể thấy việc tiến hành các nghiên cứu để đánh giá sự hài lòng của du khách nhằm phát huy hết những tiềm năng của du lịch cộng đồng Điện Biên là hết sức cần thiết.

2. Mô hình nghiên cứu

Sự hài lòng của khách du lịch đóng vai trò quan trọng đối với sự thành công của tiếp thị điểm đến bởi nó tác động đến hành vi lựa chọn điểm đến, sử dụng các sản phẩm, dịch vụ và quyết định quay lại (Kozak, 2001). Theo Pizam, Neumann, Reichel (1978) và Oliver (1980) sự hài lòng của du khách là kết quả của sự tương tác giữa giá trị cảm nhận và mong đợi của du khách về điểm đến. Cadotte, Woodruff & Jenkins (1982) đã đưa ra định nghĩa “Sự hài lòng là sự so sánh của những kỳ vọng với những trải nghiệm”. Vận dụng khái niệm này vào lĩnh vực du lịch, có thể hiểu sự hài lòng của du khách là quá trình như sau: trước hết, du khách hình thành trong suy nghĩ của mình những kỳ vọng về điểm đến du lịch trước khi họ đi du lịch. Sau đó, họ sẽ trải nghiệm tại điểm đến nơi mà họ có thể cảm nhận được là tốt hay xấu. Du khách sẽ so sánh hiệu quả mà điểm đến mang lại bằng cách so sánh những gì mà họ kỳ vọng trước khi đi du lịch và những gì mà họ đã nhận được sau khi đã trải nghiệm tại điểm đến. Sự thỏa mãn của khách hàng chính là kết quả của sự so sánh này.

Các nghiên cứu trước đây về sự hài lòng của du khách chỉ ra rằng không có sự thống nhất chung trong việc đo lường sự hài lòng. Theo Tribe & Snaith (1998), hiện nay có 4 mô hình đánh giá mức độ hài lòng được nhiều nhà nghiên cứu sử dụng: mô hình IPA (Importance-Performance Analysis), mô hình SERVQUAL (Service Quality), mô hình HOLSAT (Holiday Satisfaction), và mô hình SERVPERF (Service Performance). Trong đó SERVPERF là mô hình đơn giản, thích hợp cho việc đánh giá sự hài lòng vì không gặp phải vấn đề khi yêu cầu khách hàng đánh giá cả 2 phần kỳ vọng và cảm nhận (Cronin & Taylor, 1992; Jain & Gupta, 2004; Phạm & Kullada, 2009; Nadiri & Hussain, 2008). Jain & Gupta (2004) còn gợi ý rằng, mô hình SERVPERF hiệu quả hơn trong việc đánh giá sự hài lòng.

Các yếu tố ảnh hưởng đến sự hài lòng của du khách được Tribe & Snaith (1998) đưa ra mô hình HOLSAT bao gồm các yếu tố: tài nguyên thiên nhiên và điều kiện vật chất, môi trường, các dịch vụ ăn uống − tham quan – giải trí – mua sắm, chỗ ở, chuyển tiền, di sản văn hóa.

Để đánh giá sự hài lòng của khách du lịch đối với sản phẩm du lịch cộng đồng tại Điện Biên, tác giả thu thập thông tin từ sách báo, các báo cáo, nghiên cứu trong và ngoài nước về mô hình đánh giá sự hài lòng của khách du lịch và xây dựng mô hình hồi quy với 7 biến độc lập được xây dựng để xác định yếu tố ảnh hưởng đến sự hài lòng của khách du lịch theo mô hình như sau:

Y = a0 + a1X1 + a2X2 +a3X3 + a4X4 + a5X5 + a6X6 + a7X7 + ԑ

Với: Y: Sự hài lòng của du khách; a0……a7 là các hệ số hồi quy; X1……X7 là các biến phụ thuộc; ԑ là phương sai sai số ngẫu nhiên. Để kiểm định mô hình, đề tài thực hiện điều tra qua phiếu điều tra về các yếu tố ảnh hưởng đến sự hài lòng của khách du lịch đối với các sản phẩm du lịch cộng đồng tại Điện Biên. Đối tượng tham gia khảo sát điều tra được chọn ngẫu nhiên từ những khách du lịch đã trải nghiệm sản phẩm du lịch cộng đồng tại Điện Biên. Bảng hỏi được thiết kế gồm 48 câu hỏi, trong đó có 5 câu hỏi điều tra thông tin về khách du lịch, 42 câu hỏi đánh giá mức độ ảnh hưởng đến sự hài lòng và 1 câu hỏi đánh giá về mức độ hài lòng của khách du lịch đối với các sản phẩm du lịch cộng đồng tại Điện Biên. Trong đó sự hài lòng và các yếu tố được đánh giá theo thang đo Likert 5 điểm. (1-Rât hài lòng, 2-Hai lòng, 3-Bình thường, 4-Không hài lòng, 5-Rất không hài lòng). Tác giả đã thu được 216 bảng hỏi đạt yêu cầu với các đối tượng tham gia đa dạng về độ tuổi, giới tính, quê quán, nghề nghiệp và thu nhập.

3. Kết quả nghiên cứu

* Kiểm định độ tin cậy của thang đo

Giá trị Cronbach Alpha được sử dụng để kiểm tra độ tin cậy của các thang đo. Các yếu tố CSHT4 và CLDV2 có giá trị Cronbach Alpha < 0,3 bị loại khỏi mô hình. Các yếu tố còn lại đều đảm bảo giá trị Cronbach Alpha > 0,3 và Cronbach Alpha if Item deleted < Total Cronbach Alpha của các nhóm yếu tố. Cronbach Alpha của các nhóm yếu tố > 0,7 nên nhóm nhân tố đã chọn được coi là đảm bảo mức ý nghĩa cần thiết. Như vậy sau khi phân tích độ tin cậy của thang đo bằng phân tích Cronbah Alpha có 40 biến quan sát được giữ lại theo nhóm yếu tố.

Bảng 1: Kết quả đánh giá Cronbach Alpha

| Mã hóa | Biến | Cronbach’s Alpha | Số thang đo |

| TN | Tài nguyên thiên nhiên | 0,706 | 3 |

| CSHT | Cơ sở hạ tầng | 0,822 | 10 |

| MT | Môi trường | 0,819 | 4 |

| DC | Dân cư | 0,881 | 4 |

| CLDV | Chất lượng dịch vụ | 0,830 | 6 |

| GIA | Giá | 0,820 | 7 |

| DSVH | Di sản v giá trị văn hóa | 0,870 | 8 |

| Total | 0,893 | 42 |

* Phân tích nhân tố khám phá EFA

Phân tích nhân tố khám phá được sử dụng để rút gọn tập hợp các biến quan sát thành một tập hợp nhỏ hơn và có ý nghĩa hơn.

Bảng 2: Kiểm định KMO và Bartlett

| Kaiser-Meyer-Olkin Measure of Sampling Adequacy. | ,772 | ||||||||||

| Bartlett’s Test of Sphericity | Approx. Chi-Square | 4819,867 | |||||||||

| Df | 780 | ||||||||||

| Sig. | ,000 | ||||||||||

Bảng 3: Ma trận xoay các yếu tố

| Yếu tố | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| DSVH3 | ,773 | |||||||

| DSVH2 | ,768 | |||||||

| DSVH1 | ,747 | |||||||

| DSVH8 | ,675 | |||||||

| DSVH4 | ,643 | |||||||

| DSVH6 | ,625 | |||||||

| DSVH5 | ,620 | |||||||

| CSHT7 | ||||||||

| DSVH7 | ||||||||

| CSHT1 | ,724 | |||||||

| CSHT9 | ,680 | |||||||

| CSHT2 | ,655 | |||||||

| CSHT8 | ,610 | |||||||

| CSHT10 | ,606 | |||||||

| CSHT6 | ,597 | |||||||

| CSHT5 | ,576 | |||||||

| CSHT3 | ,554 | |||||||

| GIA4 | ,763 | |||||||

| GIA2 | ,762 | |||||||

| GIA1 | ,741 | |||||||

| GIA3 | ,710 | |||||||

| GIA6 | ,667 | |||||||

| GIA7 | ,621 | |||||||

| GIA5 | ,555 | |||||||

| CLDV1 | ,849 | |||||||

| CLDV3 | ,842 | |||||||

| CLDV4 | ,816 | |||||||

| CLDV5 | ,767 | |||||||

| CLDV6 | ,752 | |||||||

| DC3 | ,803 | |||||||

| DC2 | ,800 | |||||||

| DC4 | ,790 | |||||||

| DC1 | ,777 | |||||||

| MT3 | ,823 | |||||||

| MT4 | ,788 | |||||||

| MT2 | ,737 | |||||||

| MT1 | ||||||||

| TN2 | ,720 | |||||||

| TN3 | ,667 | |||||||

| TN1 | ,560 |

Extraction Method: Principal Component Analysis.

Rotation Method: Varimax with Kaiser Normalization.

a. Rotation converged in 7 iterations.

Hệ số KMO = 0,772, đảm bảo các yêu cầu 0,5 <KMO <1; với mức ý nghĩa Sig. = 0,000 đáp ứng các điều kiện Sig. <0,005. Với mô hình ma trận xoay 7 yếu tố giải thích 59,532% biến động của tổng các biến. Kêt quả ma trận xoay các yếu tố bảo đảm yêu cầu hệ số tải (Hair & cộng sự, 2006) với số mẫu >100 và <350, hệ số tải của các phần tử phải lớn hơn 0,55 , và theo kết quả trên Bảng 3, các yếu tố CSHT.7, DSVH7, MT1 bị loại khỏi mô hình vì có hệ số tải <0,55.

* Kết quả nghiên cứu

– Kiểm định mô hình hồi quy

Bảng 3: Tóm tắt mô hình hồi quy

| R | R Square | Adjusted R Square | Durbin-Watson | |

| .858a | 0.737 | 0.734 | 1.821 |

Giá trị Adjusted R Square= 0,734 thể hiện rằng các nhân tố độc lập sẽ thể hiện được 73.4% sự biến thiên khi đánh giá về sự hài lòng của du khách. Đây là một tỷ lệ khá tốt.

Bảng 4: Kết quả kiểm định độ phù hợp của mô hình hồi quy (Anova)

| Tổng bình phương | Số bậc tự do | Bình phương trung bình | Giá trị kiểm định F | Mức ý nghĩa | |

| Hệ số hồi quy | 199.677 | 5 | 39.935 | 301.754 | .000b |

| Phần dư | 71.333 | 539 | 0.132 | ||

| Tổng cộng | 271.011 | 544 |

Kiểm định ANOVA thể hiện ở bảng 4.16 cho thấy giá trị kiểm định F bằng 301.754 có mức ý nghĩa thống kê (sig.) là 0,000. Chứng tỏ giả thuyết H0 (tập hợp các biến độc lập không có mối liên hệ với biến phụ thuộc) bị bác bỏ. Vì thế, mô hình hồi quy được lựa chọn trên đây phù hợp.

– Mô hình hồi quy đa biến

| Bảng 5: Kết quả hồi quy tuyến tính | |||||||||

| Hệ số chưa chuẩn | Hệ số chuẩn | Thống kê đa cộng | |||||||

| Mô Hình | hóa | hóa | T | Sig. | tuyến | ||||

| B | Std. Error | Beta | Tolerance | VIF | |||||

| Hệ số tự do | 3,727 | 0,025 | 148,769 | 0 | |||||

| DSVH | 0,226 | 0,025 | 0,432 | 9,012 | 0 | 1 | 1 | ||

| CSHT | 0,08 | 0,025 | 0,152 | 3,177 | 0,002 | 1 | 1 | ||

| 1 | GIA | 0,068 | 0,025 | 0,13 | 2,708 | 0,007 | 1 | 1 | |

| CLDV | 0,204 | 0,025 | 0,389 | 8,115 | 0 | 1 | 1 | ||

| DC | 0,153 | 0,025 | 0,292 | 6,093 | 0 | 1 | 1 | ||

| MT | 0,128 | 0,025 | 0,245 | 5,111 | 0 | 1 | 1 | ||

| TN | 0,11 | 0,025 | 0,211 | 4,398 | 0 | 1 | 1 |

Kết quả phân tích hồi quy đa biến cho thấy tất cả các biến độc lập đều có tương quan thuận với biến phụ thuộc HL và không xảy ra hiện tượng đa cộng tuyến giữa các biến (hê số Tolerance và hệ số phóng đại phương sai VIF đều nhỏ hơn 2). Từ mô hình cho thấy các yếu tố tài nguyên thiên nhiên, cơ sở hạ tầng, chất lượng dịch vụ, thái độ của dân cư, giá, di sản văn hóa đều ảnh hưởng tích cực và có ý nghĩa thống kê với sự hài lòng của khách du lịch tại các điểm du lịch cộng đồng Điện Biên. Trong đó di sản văn hóa, chất lượng dịch vụ là những yếu tố có ảnh hưởng mạnh hơn

Mô hình hồi quy chuẩn hóa các yếu tố như sau:

Y=0,432DSVH + 0,152CSHT + 0,13GIA + 0,389CLDV + 0,292 DC + 0,245MT + 0,211TN

4. Kết luận

Phát triển du lịch bền vững là xu hướng chung trên toàn thể giới. Đánh giá sự hài lòng của du khách đối với du lịch cộng đồng tại Điện Biên và các yếu tố ảnh hưởng cho thấy các yếu tố tài nguyên thiên nhiên, cơ sở hạ tầng, chất lượng các dịch vụ, thái độ của dân cư, giá cả, di sản văn hóa đều có ảnh hưởng tích cực và có ý nghĩa thống kê tới sự hài lòng của du khách trong đó di sản văn hóa, chất lượng các dịch vụ là những yếu tố có tác động mạnh hơn.

Chuỗi giá trị nông sản sạch là nền tảng bền vững để phát triển du lịch cộng đồng gắn với du lịch nông nghiệp

Nguyễn Hồng Nhung

Gần đây, du lịch nông nghiệp đã đem lại hiệu quả kinh tế – xã hội cho nhiều địa phương, doanh nghiệp. Sự tham gia trực tiếp của nông dân đã tạo nên sự phong phú, hấp dẫn cho các sản phẩm du lịch, đồng thời đem lại thu nhập cao hơn cho nông dân.

Theo báo cáo của Bộ Nông nghiệp và phát triển nông thôn Việt Nam năm 2016, việc triển khai chương trình xây dựng nông thôn mới đã tạo nên diện mạo mới, đặc biệt là hạ tầng, tạo một môi trường thuận lợi cho việc phát triển du lịch nông nghiệp tại các làng nghề nông lâm ngư nghiệp truyền thống ở nước ta. Ngược lại, du lịch nông nghiệp sẽ là động lực thúc đẩy cho việc thực hiện phong trào nông thôn mới với tốc độ vừa nhanh vừa bền vững do không những tham gia tích cực vào việc chuyển đổi cơ cấu kinh tế, mở rộng đầu ra của sản phẩm mà còn bảo tồn được các giá trị văn hóa gốc của nông thôn hoặc giá trị về thương hiệu hàng hóa đặc thù.

Chuỗi giá trị nông sản hình thành dựa trên sự gắn kết giữa các tác nhân có chức năng sản xuất – tiêu thụ – kinh doanh (trực tiếp) bao gồm các hộ gia đình trong hợp tác xã nuôi trồng nông lâm thủy sản, người tiêu dùng cuối cùng, các doanh nghiệp cung cấp các yếu tố sản xuất đầu vào cho sản xuất và kinh doanh mặt hàng nông sản.

Hiện nay, một số tour du lịch cộng đồng gắn với vùng trung du, vùng núi phía Bắc đã trở thành “thương hiệu” của vùng như tour trải nghiệm, thăm quan nông trường Mộc Châu; tour du lịch ngắm ruộng bậc thang, thăm quan bản làng tại Hòa Bình, Sơn La, Lào Cai, Lai Châu…

Tại miền Trung, du khách trong nước và quốc tế cũng rất thích những sản phẩm du lịch trải nghiệm các hoạt động nghề nông ở Hội An (Quảng Nam): làng rau Trà Quế, làng gốm Thanh Hà, làng rau An Mỹ, làng chài Cù Lao Chàm, làng bắp Cẩm Nam…

Không chỉ đem đến cho du khách cơ hội thư giãn, giải trí, hoạt động rèn luyện thể lực và tinh thần, gần gũi với thiên nhiên và trải nghiệm cuộc sống nhà nông, việc phát triển du lịch cũng tăng thu nhập cho người nông dân, góp phần thay đổi cơ cấu kinh tế từ sản xuất nông nghiệp thuần túy sang dịch vụ, thay đổi diện mạo nông thôn Việt Nam.

Có thể thấy, nông nghiệp tự nhiên, nông sản sạch, nông sản an toàn và hiệu quả kinh tế đang được người tiêu dùng ưu tiên hàng đầu. Trong đó, sản xuất nông nghiệp sạch kết hợp với du lịch đang là hướng đi bền vững được nhiều doanh nghiệp, hợp tác xã và nông dân áp dụng nhằm gia tăng lợi ích kinh tế.

Một số mô hình phát triển chuỗi nông nghiệp gắn du lịch cộng đồng hiệu quả

Theo các chuyên gia, phát triển du lịch cộng đồng gắn với phát triển chuỗi giá trị nông nghiệp là hướng đi phù hợp với xu thế của thời đại, đáp ứng nhu cầu khám phá của đông đảo du khách muốn tìm hiểu về văn hóa đặc sắc của vùng miền. Xuất hiện nhiều mô hình phát triển hiệu quả ở nhiều địa phương, như:

Bình Thuận hiện đang phát triển loại hình du lịch chuỗi nông nghiệp sạch như: lúa, bắp, nho, cây chôm chôm, đặc biệt là cây thanh long. Tận dụng lợi thế vốn có, từ cuối năm 2019, Trung tâm Thông tin xúc tiến du lịch tỉnh Bình Thuận đã đưa vào hoạt động mô hình tour du lịch cộng đồng “Trải nghiệm hoạt động sản xuất thanh long” cùng người dân tại huyện Hàm Thuận Nam – nơi “thủ phủ thanh long” của Bình Thuận. Dù mới hình thành trong thời gian ngắn nhưng loại hình này bước đầu đã mang đến nhiều trải nghiệm thú vị cho khách du lịch trong nước và quốc tế. Theo đó, việc tham quan vườn thanh long là sản phẩm mới nằm trong chuỗi phát triển sản phẩm du lịch nông nghiệp của ngành du lịch tỉnh Bình Thuận. Thông qua đó, khách du lịch được trải nghiệm từ khâu sản xuất, gieo trồng, đến tự tay thu hoạch, chế biến sản phẩm, đóng gói quà tặng và hoặc vận chuyển đến các cửa hàng nông sản sạch trên địa bàn. Sản phẩm du lịch trải nghiệm quy trình sản xuất giúp khách du lịch hào hứng, đồng thời, tăng thêm thu nhập cho người dân địa phương ở vùng nông thôn, vùng sâu, vùng xa trong tỉnh. Vùng nông nghiệp ứng dụng công nghệ cao 2.000 ha tại huyện Bắc Bình; du lịch sinh thái kết hợp phát triển nông nghiệp sạch trên các đảo, xung quanh hồ thủy điện, thủy lợi tại các huyện vùng cao như Tuy Phong, Tánh Linh, Hàm Thuận Bắc…Hiện nay, Bình Thuận đang tập trung phát triển sản phẩm du lịch gắn với chuỗi sản xuất nông nghiệp, coi đây là một hướng đi mới và bền vững cho ngành du lịch, phát huy tiềm năng, lợi thế của tỉnh.

Hay như Đắk Lắk, tỉnh này cũng xác định tập trung phát triển du lịch cộng đồng, du lịch nông nghiệp gắn với chương trình xây dựng nông thôn mới. Được đánh giá là tỉnh có nhiều tiềm năng, thế mạnh từ điều kiện tự nhiên đến văn hóa bản địa đặc trưng của núi rừng Tây Nguyên để phát triển du lịch cộng đồng, du lịch nông nghiệp. Tại Đắk Lắk, một số mô hình phát triển chuỗi giá trị nông nghiệp sạch đã thu hút được khách du lịch như làng nai Cư Êbur, làng thỏ Ea Tu, cà phê chồn Kiên Cường,…khách du lịch được trải nghiệm đầy đủ quy trình từ sản xuất, thu hoạch đến rang và xay cà phê nguyên chất, đóng gói trà, túi lọc, và tham gia vận chuyển tiêu thụ đến các cửa hàng dịch vụ trên địa bàn.

Một ví dụ điển hình tại Sơn La, một tỉnh miền núi phía Tây Bắc có khí hậu đa dạng, là điều kiện thuận lợi cho việc sản xuất nhiều loại sản phẩm nông nghiệp đặc sản có giá trị kinh tế cao. Với nguồn tài nguyên du lịch sinh thái phong phú, đồng lúa, rau màu, rượu, mật ong, cây ăn quả ôn đới dài ngày như (cà phê, chè..) có ưu thế ở Mộc Châu, Vân Hồ, Yên Châu là những địa phương có điều kiện thuận lợi để phát triển chăn nuôi gia súc, gia cầm, thủy sản tập trung ở Quỳnh Nhai, Mường La… Ngoài ra, Sơn La cũng có nguồn tài nguyên về du lịch độc đáo như: Lòng hồ thủy điện Sơn La, Khu du lịch Quốc gia Mộc Châu, Nhà máy thủy điện Sơn La… Đây là những lợi thế để Sơn La phát triển du lịch gắn với nông nghiệp theo hướng hàng hóa quy mô lớn. Từ những mô hình du lịch hộ gia đình cho đến mô hình trang trại, trồng cây ăn quả… tại một số địa phương trên địa bàn tỉnh đã cho thấy du lịch gắn với chuỗi nông nghiệp đã đem lại hiệu quả kinh tế, xã hội cho cá nhân gia đình và địa phương. Khách du lịch được tự tay thu hoạch mật ong, vắt sữa bò, thu hái mận, cam quýt, hái cà phê, đến ướp thịt gác bếp… và được chế biến trực tiếp các sản phẩm thô, làm mứt, làm sữa chua,… đến khâu đóng bao bì thành phẩm. Chính sự tham gia trực tiếp của người dân trong các hoạt động du lịch nông nghiệp đã tạo ra nên sự phong phú hấp dẫn của các sản phẩm du lịch, đồng thời mang lại một nguồn thu nhập cho bà con nông dân bên cạnh hoạt động nông nghiệp thuần túy, đây được coi là một phương thức xóa đói giảm nghèo đặc biệt tại những cộng đồng khó khăn, tạo thêm nguồn sinh kế ổn định cải thiện đời sống nhân dân, giúp người dân gắn bó với quê hương hơn.

Đáng chú ý, phát triển nông nghiệp, làng nghề gắn với du lịch trải nghiệm, du lịch cộng đồng thời gian qua đã được Hà Nội quan tâm thực hiện và đạt được nhiều kết quả tốt. Đây là một trong những hướng đi mới của nông nghiệp thành phố nhằm nâng cao giá trị sản xuất cũng như thu nhập của người dân vùng nông thôn. Theo Sở Nông nghiệp và Phát triển nông thôn Hà Nội, việc phát triển nông nghiệp, làng nghề gắn với du lịch nhằm phục vụ nhu cầu khám phá của du khách và hứa hẹn giúp nâng cao giá trị sản xuất trên địa bàn thành phố. Hiện nay, sản phẩm du lịch nông nghiệp, làng nghề ở Hà Nội chủ yếu khai thác mô hình trang trại đồng quê phục vụ du lịch học đường, du lịch cuối tuần. Điển hình như tour tham quan mùa lúa chín tại Đường Lâm; du lịch nông nghiệp kết hợp tham quan làng cổ Đường Lâm; du lịch nông trại; du lịch trải nghiệm rau hữu cơ, làng chè, rau rừng tự nhiên và đa dạng sinh học… Nhiều du khách mong muốn được tham quan trải nghiệm ở các khu trang trại, vườn trại, du lịch sinh thái… gắn với tìm hiểu giá trị văn hóa của từng địa phương giúp kéo dài chuỗi giá trị gia tăng, tạo thêm việc làm đem lại thu ổn định cho người dân vùng nông thôn. Cùng với đó, tại Hà Nội hiện có hơn 10 làng nghề truyền thống được công nhận nằm trong dự án phát triển làng nghề gắn với du lịch. Mặt khác, Hà Nội đã công nhận khoảng 15 điểm, khu du lịch cấp thành phố, trong đó có điểm du lịch làng gốm Bát Tràng, làng sinh vật cảnh Hồng Vân, khảm trai Chuyên Mỹ, may Vân Từ. Du khách đến với làng nghề sẽ được tham quan cảnh quan đặc trưng vùng đồng bằng Bắc Bộ; được trực tiếp làm thử một vài công đoạn sản xuất sản phẩm làng nghề lụa Vạn Phúc, mây tre đan Phú Vinh, nón làng Chuông, sơn mài Hạ Thái, thêu Quất Động…

Giải pháp phù hợp để phát triển du lịch nông nghiệp theo chuỗi giá trị

Nhiều chuyên gia kinh tế cũng cho rằng, để xây dựng du lịch cộng đồng gắn với phát triển chuỗi giá trị nông sản hiệu quả phải có mô hình quản lý phù hợp, dựa trên quy mô, đặc tính văn hóa, đặc trưng của tỉnh; đặc biệt phải mang lại lợi ích cho người địa phương, để người địa phương tham gia vào công tác quản lý du lịch cộng đồng; trao quyền rộng hơn cho cộng đồng tham gia vào công tác xây dựng đề án và quy hoạch du lịch cộng đồng.

Thêm nữa, phát triển du lịch cộng đồng, du lịch nông nghiệp gắn với xây dựng nông thôn mới cần đi đôi với bảo vệ môi trường nhằm hướng đến sự phát triển bền vững. Trên cơ sở đó, cần tăng cường tuyên truyền, nâng cao nhận thức xã hội về vai trò của môi trường đối với phát triển du lịch và xây dựng nông thôn mới; xây dựng hình ảnh du lịch cộng đồng, du lịch nông nghiệp gắn với bảo vệ môi trường xanh, sạch, đẹp để tạo sức hút đối với du khách trong nước, quốc tế và góp phần xây dựng nông thôn mới.

Để kết hợp hài hòa, hiệu quả giữa du lịch nông nghiệp gắn với phát triển chuỗi giá trị nông sản mới cần sớm ban hành cơ chế, chính sách khuyến khích đầu tư vào lĩnh vực du lịch nông nghiệp, trong đó chú trọng vào các hoạt động du lịch nông nghiệp sạch, khai thác hiệu quả tài nguyên du lịch văn hóa, lịch sử và điều kiện tự nhiên; xác định hướng đi chủ đạo là phát triển du lịch nông nghiệp trên nền tảng nông nghiệp sạch, hữu cơ, nông nghiệp công nghệ cao, nhằm đáp ứng nhu cầu ngày càng cao của du khách…

Không thể phủ nhận những hiệu quả tích cực khi gắn phát triển nông nghiệp với du lịch sinh thái. Tuy nhiên, để đẩy mạnh mô hình sản xuất và nâng cao hiệu quả hơn nữa thì việc gìn giữ và khôi phục những giá trị văn hóa cổ truyền qua đó cung cấp thêm những trải nghiệm độc đáo cho các du khách thì cần phải có sự liên kết, phối hợp trao đổi giữa đơn vị lữ hành, nhà đầu tư, nhà nước nhằm mục đích nhân rộng những mô hình hiệu quả thông qua việc đẩy mạnh thực hiện các chương trình hỗ trợ, phát triển nông nghiệp đô thị gắn với du lịch sinh thái cho người dân các địa phương theo thế mạnh của từng vùng.

Du lịch cộng đồng – nông nghiệp là loại hình du lịch mang lại nhiều lợi ích phát triển kinh tế bền vững cho cư dân bản địa, nó không chỉ giúp người dân bảo vệ môi trường mà còn bảo tồn và phát huy những nét văn hoá độc đáo của địa phương. Về phát triển sản phẩm chủ lực, các địa phương căn cứ lợi thế và nhu cầu thị trường, lựa chọn nhóm sản phẩm để quy hoạch vùng chuyên canh có điều kiện tự nhiên, kinh tế xã hội thuận lợi, cơ sở vật chất kỹ thuật và dịch vụ hỗ trợ cần thiết, thuận tiện về giao thông để gắn kết với thị trường chính. Xác định các khâu giá trị chính cho mặt hàng nông sản, ưu tiên các doanh nghiệp địa phương làm đầu tàu của mỗi ngành hàng, kết nối với các doanh nghiệp chế biến, phân phối lớn và/hoặc thị trường mục tiêu. Nhà nước cần làm cầu nối cho doanh nghiệp và tổ chức nông dân địa phương với thị trường hoặc các doanh nghiệp chế biến và tiêu thụ lớn thông qua việc cung cấp thông tin thị trường, môi giới thị trường, môi giới đầu tư. Nhà nước phối hợp với doanh nghiệp lớn, Viện nghiên cứu hoặc Hiệp hội để chuyển giao công nghệ hiện đại, phù hợp cho doanh nghiệp địa phương và nông dân; hoặc phát triển vườn ươm đổi mới sáng tạo nông nghiệp cho doanh nghiệp hoặc tổ nhóm nông dân địa phương. Đổi mới công tác khuyến nông, tham gia vào quá trình này với vai trò là tác nhân môi giới công nghệ.

Tăng cường nghiên cứu, ứng dụng và chuyển giao khoa học công nghệ nông nghiệp, tập trung vào các khâu giống, quy trình sản xuất, chế biến, quản lý chuỗi giá trị. Có chính sách đặc biệt ưu đãi cho phát triển nông nghiệp công nghệ cao, xanh, sạch, hữu cơ. Xây dựng, hoàn thiện và áp dụng hệ thống quy chuẩn, tiêu chuẩn, quy trình kỹ thuật. Tăng cường kiểm soát quản lý vùng trồng, vùng nuôi và vùng khai thác, đẩy mạnh thực hiện đánh mã số vùng trồng. Xây dựng hệ thống giám sát đánh giá vùng nuôi nhằm luôn đảm bảo các yêu cầu của thị trường, nhất là các tiêu chuẩn của các nước nhập khẩu ngày càng cao.

Thu hút đầu tư doanh nghiệp hình thành các cơ sở chế biến công nghệ cao, khép kín tại vùng chuyên canh chính, có cơ sở hạ tầng và dịch vụ hậu cần để tăng hiệu quả kết nối sản xuất – thị trường, giúp làm đa dạng hóa sản phẩm du lịch nông nghiệp.

Đẩy mạnh hội nhập quốc tế và phát triển thị trường: tăng cường năng lực thông tin, dự báo, cảnh báo, đàm phán, xử lý tranh chấp, xây dựng thương hiệu, truy xuất nguồn gốc, xúc tiến thương mại đối với thị trường trong và ngoài nước.

Đổi mới và phát triển kinh tế hợp tác, kinh tế trang trại; phát triển các hình thức liên kết theo chuỗi giá trị, thu hút đầu tư tư nhân, thúc đẩy các mô hình PPP, đổi mới doanh nghiệp nhà nước, tổ chức lại các hiệp hội ngành hàng. Đổi mới quản lý nhà nước: kiện toàn hệ thống quản lý ngành dọc; phân cấp, tăng tính chủ động của địa phương; xã hội hóa dịch vụ công và các đơn vị sự nghiệp công lập…