Hoạt động nghiên cứu khoa học

KHOA KINH TẾ CÔNG BỐ VÀ TRAO GIẢI CUỘC THI “SINH VIÊN NGHIÊN CỨU KHOA HỌC NĂM HỌC 2023 – 2024”

Nghiên cứu khoa học (NCKH) của sinh viên (SV) là một nội dung quan trọng song hành với học tập và các hoạt động phong trào, bởi vì SV là lực lượng trẻ, đầy nhiệt huyết, có thời gian và trí sáng tạo không ngừng.

Khi tham gia NCKH SV sẽ được triển khai kiến thức lý thuyết vào giải quyết bài toán thực tiễn với nhiều giải pháp khác nhau. Quá trình này sẽ giúp SV rèn luyện tư duy độc lập, biết bảo vệ lập trường khoa học của mình, đồng thời phát triển các kỹ năng mềm như làm việc nhóm, tuân thủ kỷ luật về thời gian, kỹ năng tra cứu tài liệu, thực hành phương pháp phân tích, tổng hợp dữ liệu, các phương pháp khoa học khác.

Đây cũng là trải nghiệm rất quý báu và thú vị mà không phải bất kỳ SV nào cũng có được trong quãng đời SV của mình.

Nhận thức tầm quan trọng của hoạt động NCKH với SV, với mục đích khuyến khích sinh viên tham gia NCKH, thúc đẩy sinh viên phát triển và hoàn thiện theo tiêu chí “Sinh viên 5 tốt”, Khoa Kinh tế đã tổ chức Cuộc thi “Sinh viên nghiên cứu khoa học năm học 2023 – 2024”

BTC đã rất bất ngờ khi nhận được các ý tưởng NCKH mặc dù mới chỉ là ý tưởng nhưng thể hiện dự án rất chỉn chu, phương pháp rõ ràng mạch lạc, khoa học và có tính ứng dung cao, BTC đánh giá cao các ý tưởng NCKH gắn kết với địa phương như: phát triển du lịch Lai Châu, Mộc Châu, tăng sinh kế bằng cách trồng nho hạ đen, giảm thiểu tác hại của sương muối lên cây cà phê, đặc biệt là NCKH về tác động của mạng xã hội đến kết quả học tập của SV Khoa Kinh tế – Trường đại học Tây Bắc, có những ý tưởng thể hiện bằng video rất sinh động và hấp dẫn.

GIẢI NHẤT – Nghiên cứu về sự ảnh hưởng của mạng xã hội đến kết quả học tập của sinh viên Khoa Kinh tế, Trường Đại học Tây Bắc – K64 ĐH Tài chính – Ngân hàng – SV PHAN THỊ HÀ PHƯƠNG.

GIẢI NHÌ – Tiềm năng phát triển loại hình du lịch văn hóa ở tỉnh Lai Châu – K64 ĐH Quản trị dịch vụ du lịch và lữ hành – SV HOÀNG THỊ PHƯƠNG & QUÀNG THỊ HUYỀN.

GIẢI BA – Nghiên cứu hệ thống che chắn tự động bằng Trí tuệ nhân tạo khi Cây Cà phê bị Sương Muối – K64 ĐH Kế toán – SV NGUYỄN THỊ HƯƠNG GIANG.

GIẢI BA – Nghiên cứu về cung cầu thị trường của hạt dinh dưỡng tại Việt Nam năm 2023 – 2024 – K64 ĐH Tài chính – Ngân hàng – SV PHAN THỊ HÀ PHƯƠNG.

GIẢI PHỤ SÁNG TẠO VÀ TÍNH ỨNG DỤNG CAO – Xây dựng và phát triển về giống nho hạ đen ở xã Chiềng Mung huyện Mai Sơn tỉnh Sơn La nhằm phát triển sản phẩm nông nghiệp sạch gắn với du lịch tham quan tại vườn.”- K64 ĐH Quản trị kinh doanh – SV ĐẶNG THỊ PHƯƠNG THẢO.

GIẢI PHỤ SÁNG TẠO VÀ TÍNH ỨNG DỤNG CAO – Nghiên cứu về mô hình phát triển du lịch cộng đồng tại Mộc Châu : Kinh nghiệm và hướng đi mới- K63 ĐH Quản trị kinh doanh – K63 ĐH Quản trị kinh doanh – SV LÒ THỊ PHƯƠNG DIỆU & QUÀNG THỊ NHÀN & GIÀNG A LẠI.

Một lần nữa BTC xin được chúc mừng các SV tiêu biểu, nỗ lực đạt kết quả xuất sắc trong cuộc thi “Sinh viên nghiên cứu khoa học năm học 2023 – 2024”

Hẹn gặp lại các bạn sinh viên khoa Kinh tế trong mùa giải Ý tưởng sinh viên NCKH năm học 2024 -2025!

GV TS.Đỗ Thị Thu Hiền – Bí thư LCĐ Khoa Kinh tế

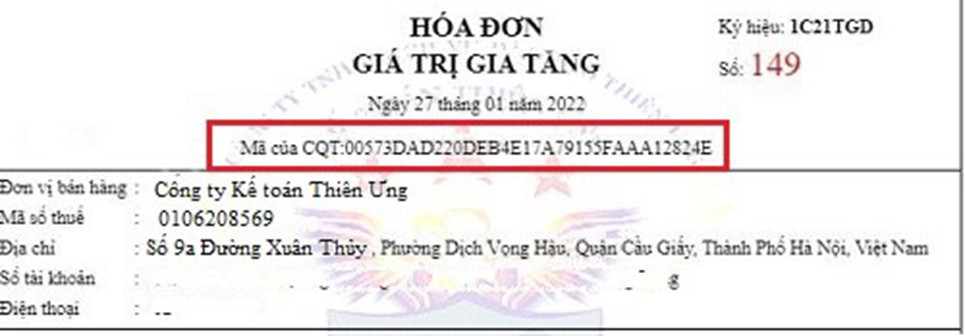

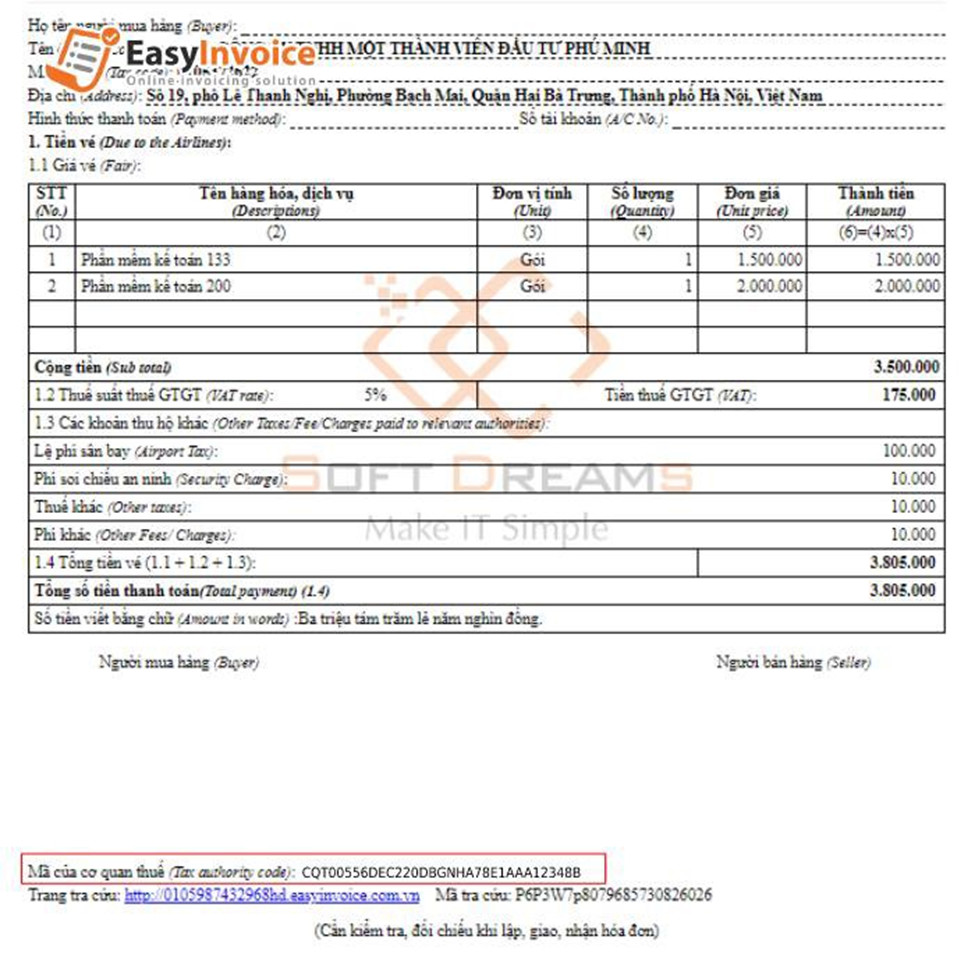

NHỮNG THUẬN LỢI VÀ KHÓ KHĂN CỦA DOANH NGHIỆP TRÊN ĐỊA BÀN TỈNH SƠN LA KHI ÁP DỤNG HOÁ ĐƠN ĐIỆN TỬ CÓ MÃ CỦA CƠ QUAN THUẾ

Trong thời đại Cách mạng công nghiệp 4.0, việc đẩy mạnh ứng dụng công nghệ thông tin là ưu tiên hàng đầu của các doanh nghiệp (DN) để mang lại hiệu quả cao trong hoạt động sản xuất kinh doanh. Trong đó, việc áp dụng hóa đơn điện tử (HĐĐT) giúp các DN tiết kiệm tối đa chi phí, thời gian, công sức trong việc lập, hạch toán, đối chiếu dữ liệu, nhận, gửi hóa đơn và giảm thiểu rủi ro liên quan đến việc mất mát hóa đơn. Đặc biệt, để tạo điều kiện thuận lợi trong việc quản lý, kiểm soát hoá đơn của cơ quan thuế cũng như tạo điều kiện thuận lợi cho các DN trong việc tránh các rủi ro về hoá đơn từ ngày 01/01/2018 Bộ Tài chính có giải pháp hỗ trợ DN sử dụng hóa đơn in từ hệ thống máy tính chuyển sang sử dụng HĐĐT của DN/ HĐĐT có mã của cơ quan thuế. Trên địa bàn tỉnh Sơn La ngày 01/07/2022 là hạn cuối để tất cả các DN chuyển đổi sang HĐĐT của DN hoặc HĐĐT có mã của cơ quan thuế.

Từ khi chuyển đổi sang HĐĐT có mã cơ quan thuế đến nay đã mang lại nhiều thuận lợi cho các DN trong việc tra cứu và kiểm soát hoá đơn. Tuy nhiên, DN cũng gặp phải những khó khăn nhất định trong việc lập và xử lý sai sót. Bài viết khái quát một số nội dung liên quan đến HĐĐT có mã của cơ quan thuế cũng như chỉ ra một số tiện ích cũng như khó khăn của các DN trên địa bàn tỉnh Sơn La gặp phải khi sử dụng HĐĐT có mã của cơ quan thuế.

- Một số vấn đề liên quan đến HĐĐT có mã của cơ quan thuế:

Khái niệm: Theo quy định tại điểm a, khoản 2 điều 3 nghị định 123/2020/NĐ-CP, hoá đơn có mã của cơ quan thuế là dạng HĐĐTphải được cơ quan thuế cấp mã trước khi bên bán gửi cho bên mua. Trong đó mã của cơ quan thuế trên hoá đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hoá dựa trên thông tin của người bán lập trên hoá đơn.

Có thể thấy HĐĐT có mã của cơ quan thuế khác với HĐĐT không có mã ở chỗ: trước khi gửi hóa đơn cho người mua, người bán phải gửi hóa đơn cho cơ quan thuế và được cơ quan thuế cấp mã. Còn với HĐĐT không có mã, người bán có thể gửi trực tiếp hóa đơn cho người mua.

- Đối tượng sử dụng: Đối tượng sử dụng HĐĐTcó mã của cơ quan thuế bao gồm:

– DN, tổ chức kinh tế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ trừ trường hợp thuộc đối tượng áp dụng hóa đơn không có mã của cơ quan thuế (Khoản 1 Điều 91 Luật Quản lý thuế 2019)

– DN thuộc đối tượng đang sử dụng HĐĐT không có mã có nhu cầu chuyển đổi sử dụng hóa đơn điện tử có mã của cơ quan thuế (Khoản 1 Điều 5 Thông tư 78/2021/TT-BTC)

– DN có rủi ro cao về thuế: Người nộp thuế thuộc đối tượng sử dụng HĐĐT không có mã nếu thuộc trường hợp được xác định rủi ro cao về thuế; và được cơ quan thuế thông báo về việc chuyển đổi áp dụng hóa đơn điện tử có mã của cơ quan thuế, Phải thực hiện chuyển đổi sang áp dụng hóa đơn điện tử có mã của cơ quan thuế trong thời gian 10 ngày làm việc (Khoản 2 Điều 5 Thông tư 78/2021/TT-BTC)

– Hộ, cá nhân kinh doanh:(Khoản 3 Điều 91 Luật Quản lý thuế 2019, Khoản 2 Điều 13 Nghị định 123/2020/NĐ-CP; Khoản 2 Điều 6 Thông tư 78/2021/TT-BTC)

– DN, tổ chức kinh tế, tổ chức khác thuộc trường hợp được cơ quan thuế chấp nhận cấp HĐĐT có mã theo từng lần phát sinh để giao cho khách hàng (Khoản 4 Điều 91 luật Quản lý thuế 2019; Khoản 2 Điều 13 Nghị định số 123/2020/NĐ-CP).

Như vậy mặc dù không bắt buộc 100% tất cả các loại hình kinh doanh, tuy nhiên phần lớn các DN , hộ kinh doanh đều thuộc đối tượng phải sử dụng HĐĐT có mã của cơ quan thuế.

- Quy định trình xuất hóa đơn điện tử có mã của cơ quan thuế

Bước 1: Lập hóa đơn bán hàng hóa, cung cấp dịch vụ trên tài khoản cơ quan thuế cung cấp hoặc trên phần mềm HĐĐT của DN.

Bước 2: Thực hiện ký số trên hóa đơn đã lập

Bước 3: Gửi hóa đơn lên cho cơ quan thuế đề nghị cấp mã (thao tác gửi thực hiện trên hệ thống thiết lập hoá đơn điện tử)

Lưu ý: Hóa đơn sẽ được cấp mã nếu đáp ứng các điều kiện: đầy đủ nôi dung, đúng định dạng và thông tin đăng ký theo quy định, không thuộc trường hợp ngừng sử dụng loại hóa đơn này.

Toàn bộ quá trình xét duyệt, cấp mã và gửi trả hóa đơn về cho người gửi đều sẽ được thực hiện tự động bởi Hệ thống cấp mã hóa đơn của Tổng cục Thuế. Thời gian để bên bán nhận được kết quả sẽ rất nhanh.

Bước 4: Sau khi được cấp mã của cơ quan Thuế, bên bán thực hiện gửi hóa đơn cho khách hàng.

- Xử lý hóa đơn sai sót

Trường hợp sai sót Nguyên tắc xử lý sai sót Căn cứ tại Trường hợp HĐĐT đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc HĐĐT có sai sót cần xử lý tại hình thức điều chỉnh/thay thế Người bán có thể thông báo việc điều chỉnh cho từng hóa đơn hoặc nhiều HĐĐT có sai sót (sử dụng Mẫu số 04/SS-HĐĐT) và gửi thông báo đến cơ quan thuế bất kỳ lúc nào, nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế GTGT phát sinh hóa đơn điện tử điều chỉnh. Khoản 1, Điều 7 Thông tư số 78/2021/TT-BTC Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ, sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ Người bán thực hiện hủy HĐĐT đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn tại Mẫu số 04/SS-HĐĐT. Trường hợp HĐĐT đã lập có sai sót và người bán đã xử lý tại hình thức điều chỉnh hoặc thay thế, sau đó lại phát hiện hóa đơn tiếp tục có sai sót Các lần xử lý tiếp theo người bán sẽ thực hiện tại hình thức đã áp dụng khi xử lý sai sót lần đầu. Trường hợp tại quy định HĐĐT được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót Người bán chỉ thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế. Trường hợp nội dung về giá trị trên HĐĐT có sai sót Điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh.

- Những thuận lợi và khó khăn của DN trên địa bàn Sơn La khi áp dụng HĐĐT có mã của cơ quan thuế.

2.1. Thuận lợi

Thứ nhất, Nếu trước đây khi các DN đều rơi vào tình trạng bị thất lạc hóa đơn, thì hiện nay khi tất cả các DN đều áp dụng HĐĐT giúp các DN không lo tình trạng bị thất lạc hóa đơn trong khi chờ chuyển phát hay trong quá trình lưu trữ. Việc sử dụng HĐĐT giúp DN giảm chi phí hơn so với sử dụng hóa đơn giấy như: chi phí chuyển hóa đơn cho khách hàng và đặc biệt là giảm chi phí lưu trữ hóa đơn; Đồng thời, giảm thời gian tìm kiếm hóa đơn; tăng cường khả năng bảo mật; giúp việc lưu trữ, quản lý hóa đơn vĩnh viễn; không có rủi ro mất, nhàu nát như khi lưu trữ hóa đơn giấy.

Thứ hai, việc sử dụng HĐĐT giúp DN tiết kiệm được thời gian (giảm tới 70% các bước quy trình phát hành và 90% các tranh chấp liên quan đến hóa đơn, rút ngắn tới 99% thời gian thanh toán, quản lý hóa đơn, tiết kiệm 80% chi phí cho mỗi hóa đơn)… Khi sử dụng HĐĐT, DN không cần chờ đợi nhận được hóa đơn theo đường bưu điện như cách làm truyền thống. Chỉ bằng một số thao tác trên hệ thống, người mua sẽ nhận được hóa đơn dù đang ở bất cứ nơi nào nếu có internet.

Thứ ba, Việc sử dụng HĐĐT có mã của cơ quan thuế giúp các DN giảm thiểu chi phí tuân thủ tục hành chính thuế. Khi DN sử dụng HĐĐT, cơ bản các thủ tục hành chính thuế của DN cũng được thực hiện điện tử. Theo đó, DN chỉ cần thông báo qua mạng gửi đến cơ quan thuế về việc sử dụng HĐĐT và được sử dụng ngay sau khi thông báo được chấp nhận. Cùng với đó, DN không phải đăng ký mẫu hóa đơn điện tử, không phải gửi báo cáo tình hình sử dụng hóa đơn đến cơ quan thuế. Đây là nội dung khác biệt so với việc sử dụng hóa đơn đặt in, hóa đơn tự in, thay cho việc DN phải gửi mẫu hóa đơn và hàng quý phải lập báo cáo tình hình sử dụng hóa đơn đến cơ quan thuế. Việc sử dụng HĐĐT cũng giúp DN giảm bớt thời gian lập tờ khai thuế giá trị gia tăng so với sử dụng hóa đơn đặt in, hóa đơn tự in vì phần mềm tạo hóa đơn tự động kết chuyển số liệu vào tờ khai thuế giá trị gia tăng

2.2. Khó khăn

Việc áp dụng HĐĐT rất cần một hạ tầng kỹ thuật tốt, tuy nhiên không phải DN nào cũng sẵn sàng đáp ứng được yêu cầu về mặt hạ tầng kỹ thuật công nghệ thông tin – viễn thông. Không có nhiều DN cung cấp dịch vụ HĐĐT có đủ quy mô và năng lực cung cấp dịch vụ trên phạm vi rộng, từ các thành phố lớn tới địa bàn huyện, xã…

Bên cạnh đó, Để có đủ điều kiện sử dụng hóa đơn điện tử, một trong những điều kiện mà các DN phải có được chính là hệ thống máy móc và trang thiết bị đảm bảo cho việc vận hành và sử dụng hóa đơn này. Ngoài ra, còn phải có một hệ thống nhân lực với trình độ cao để có thể sử dụng. Đó là chưa kể đến sự phụ thuộc hoàn toàn vào máy móc khi có sự cố mắt điện hay hệ thống lỗi, hoặc mất tín hiệu internet thì các DN sẽ gặp vấn đề với loại hình hóa đơn này. Như vậy, việc chậm trễ trong việc xuất hàng hóa và ảnh hưởng tới công việc kinh doanh là điều rất dễ xảy ra. Hơn hết trên địa bàn tỉnh Sơn La có rất nhiều đơn vị ở các vùng có điều kiện khó khăn, chính vì vậy việc đảm bảo kết nối internet để xuất hóa đơn là rất khó.

Ngoài ra, DN còn nhiều vướng mắc trong việc xử lý hóa đơn sai sót, bởi lẽ khi gửi thông báo hóa đơn sai sót lên cơ quan thuế, DN chỉ nhận được thông tin cơ quan thuế tiếp nhận hoặc không tiếp nhận, tuy nhiên kết quả việc thông báo hóa đơn sai sót có được chấp nhận hay không, thì các DN không biết. Chính vì vậy nhiều DN đến khi bị thanh kiểm tra mới biết được là việc thực hiện thông báo hóa đơn sai sót của đơn vị không được chấp nhận.

- Những giải pháp để tăng cường hiệu quả sử dụng Hóa đơn điện tử có mã của cơ quan thuế trên địa bàn tỉnh Sơn La

Mặc dù có nhiều lợi ích khi sử dụng hình thức HĐĐT nhưng những bất cập được các DN đưa ra cũng là điều mà cơ quan chức năng cần xem xét để có hướng giải quyết phù hợp, giúp việc sử dụng HĐĐT trở thành một giải pháp tốt nhất cho hoạt động kinh doanh của DN trong thời kỳ hiện đại hóa. Tổng cục Thuế cần đẩy mạnh tuyên truyền về hành lang pháp lý và cần tổ chức các buổi tập huấn cho các đơn vị trong việc lập và xử lý hóa đơn sai sót, để các đơn vị có thể thực hiện theo đúng quy trình và quy định của pháp luật.

Bên cạnh đó, đối với các DN, để có thể sử dụng tốt công nghệ về HĐĐT, DN cần chuẩn bị cho kế toán những hiểu biết về HĐĐT, có phần mềm HĐĐT, có đường truyền công nghệ thông tin, thiết kế, lựa chọn HĐĐT phù hợp, đăng ký nhà tư vấn… Chủ DN cũng cần trang bị kiến thức về công nghệ thông tin và thường xuyên kiểm tra tình hình phát hành hóa đơn để phòng tránh các rủi ro có thể xảy ra. Trong thời gian đầu DN nên sử dụng dịch vụ của các công ty kế toán hoặc các đại lý thuế chuyên nghiệp.

Hơn hết để việc sử dụng hóa đơn có hiệu quả, Cơ quan thuế cần trang bị cơ cấu hạ tầng đáp ứng được nhu cầu sử dụng của các DN, tránh trường hợp bị tắc, nghẽn hệ thống, lỗi hệ thống trong thời gian dài, ảnh hưởng tới quá trình hoạt động sản xuất kinh doanh của các DN…

Nhóm tác giả: Vũ Ngọc Tú, Lường Thị Điệp, Bạc Thị Huyền Trang – lớp K61 ĐH Kế toán

Giảng viên hướng dẫn: Nguyễn Thị Quỳnh

KẾT QUẢ CUỘC THI “HỌC SINH, SINH VIÊN VỚI Ý TƯỞNG KHỞI NGHIỆP” NĂM HỌC 2022 – 2023 CỦA SINH VIÊN KHOA KINH TẾ

Nhằm thúc đẩy tinh thần khởi nghiệp, trang bị kiến thức, kỹ năng về khởi nghiệp cho học sinh, sinh viên. Thúc đẩy hoạt động nghiên cứu khoa học, chuyển đổi số, thương mại hóa hình thành các dự án khởi nghiệp trong các cơ sở giáo dục; Tạo môi trường để học sinh, sinh viên hình thành và hiện thực hóa các ý tưởng, giải pháp, dự án khởi nghiệp tạo giá trị cho bản thân, gia đình, cộng đồng và xã hội; giải quyết các vấn đề của cộng đồng, xã hội, góp phần đẩy mạnh phát triển kinh tế, xã hội. Đồng thời, tìm kiếm và hỗ trợ các dự án, ý tưởng khởi nghiệp của học sinh, sinh viên. Ngày 28 tháng 11 năm 2022, Trường đại học Tây Bắc đã ban hành Kế hoạch số 1730/KH-ĐHTB về tổ chức cuộc thi “Học sinh, sinh viên với ý tưởng khởi nghiệp” năm học 2022 – 2023.

Trải qua vòng sơ loại, Khoa Kinh tế đã có 02 dự án được lọt vào vòng chung kết cuộc thi “Học sinh, sinh viên với ý tưởng khởi nghiệp” năm học 2022 – 2023 được tổ chức vào 7h30 ngày 25 tháng 12 năm 2022. Cả hai dự án của nhóm sinh viên đều được Ban giám khảo đánh giá cao về tính sáng tạo và tính khả thi.

Chung cuộc dự án: “Phát triển sản phẩm và thị trường cho các sản phẩm đặc sản được chế biến từ măng Tây Bắc” do nhóm sinh viên: Hà Thị Thanh Bình – K62 ĐH GD THA, Đinh Thị Phương Lê – K62 DH SP Ngữ Văn, Vừ A Sệnh – K62 ĐH GD THB, Bàn Xuân Tiến- K60 ĐH Kế Toán và Nguyễn Thị Thanh – K60 ĐH Kế Toán đã đạt giải nhì và dự án: “Nhà hàng Buffet” của sinh viên Lò Thị Phương Diệu – K63 ĐH QTKD đạt giải khuyến khích.

Dưới đây là một số hình ảnh của hai nhóm dự án tại buổi chung kết cuộc thi “Học sinh, sinh viên với ý tưởng khởi nghiệp” năm học 2022 – 2023 được tổ chức vào 7h30 ngày 25 tháng 12 năm 2022.

Nhóm dự án: “Phát triển sản phẩm và thị trường cho các sản phẩm đặc sản được chế biến từ măng Tây Bắc”

Bạn Lò Thị Phương Diệu – K63 ĐH QTKD với dự án “Nhà hàng Buffet”

Sinh viên thuyết trình dự án của nhóm

Sản phẩm mẫu của nhóm dự án “Phát triển sản phẩm và thị trường cho các sản phẩm đặc sản được chế biến từ măng Tây Bắc”

Tiến sĩ Hoàng Xuân Trọng trao giải nhì cho nhóm “Phát triển sản phẩm và thị trường cho các sản phẩm đặc sản được chế biến từ măng Tây Bắc”

Nhóm dự án “Phát triển sản phẩm và thị trường cho các sản phẩm đặc sản được chế biến từ măng Tây Bắc” đã được chọn là một trong 5 dự án tiếp tục hoàn thiện để trường Đại học Tây Bắc gửi đi dự thi cấp bộ.

GV: Nguyễn Thị Thanh Thủy

Hội thảo: Nâng cao chất lượng nghiên cứu khoa học các cấp của giảng viên

Với mục đích đẩy mạnh phong trào nghiên cứu khoa học (NCKH) của giảng viên và sinh viên trong toàn khoa, góp phần nâng cao chất lượng đào tạo, vào 8h30 ngày 30/06/2022, tại văn phòng khoa Kinh tế, chi đoàn CBGV đã tổ chức hội thảo “Nâng cao chất lượng nghiên cứu khoa học các cấp của giảng viên”. Tham dự hội thảo có TS. Hoàng Xuân Trọng – Bí thư chi bộ, Trưởng khoa Kinh tế; TS. Đặng Thị Huyền Trang – Phó trưởng khoa Kinh tế cùng với sự tham gia của toàn bộ các cán bộ giảng viên trong khoa.

Mở đầu hội thảo, TS. Hoàng Xuân Trọng đại diện Ban chủ nhiệm Khoa phát biểu và chỉ đạo hội thảo. Đồng chí nhấn mạnh, Khoa Kinh tế là một trong những khoa có nhiều đề tài NCKH các cấp, NCKH là nhiệm vụ không thể thiếu đối với các CBGV, việc trao đổi, chia sẻ kinh nghiệm là cấp thiết.

TS Hoàng Xuân Trọng – Bí thư chi bộ, Trưởng khoa Kinh tế phát biểu tại Hội Thảo

Tại Hội thảo, tám báo cáo tham luận đã được trình bày bởi các giảng viên trong chi đoàn GVCB. Cụ thể: Báo cáo về áp dụng phương pháp nghiên cứu định tính – đ/c Lò Thị Huyền Trang; Báo cáo phương pháp thu thập dữ liệu thứ cấp – đ/c Lã Thị Bích Ngọc; Báo cáo phương pháp nghiên cứu định tính – đ/c Nguyễn Hà Bảo Ngọc; Báo cáo cấu trúc phổ biến của một đề tài nghiên cứu khoa học các cấp – đ/c Nguyễn Thị Thanh Thủy; Báo cáo áp dụng sơ đồ tư duy trong phát triển tư duy sáng tạo – đ/c Phạm Thị Vân Anh; Báo cáo Phương pháp viết tổng quan tài liệu và tìm kiếm tài liệu tham khảo – đ/c Nguyễn Thị Phương Thảo; Báo cáo một số biện pháp thúc đẩy hoạt động NCKH trong sinh viên khoa Kinh tế, trường ĐH Tây Bắc – đ/c Trương Thị Luân; Báo cáo Phương pháp xây dựng phiếu điều tra (bảng hỏi) – đ/c Đặng Thị Huyền Mi. Cả 8 bài tham luận đều mang đến những kinh nghiệm và kiến thức cần thiết và hữu ích cho việc thực hiện đề tài NCKH các cấp tới các giảng viên.

Ths. Lò Thị Huyền Trang báo cáo tại Hội thảo

Ths. Nguyễn Hà Bảo Ngọc báo cáo tại Hội thảo

Ths. Lã Thị Bích Ngọc báo cáo tại Hội thảo

Sau mỗi báo cáo tham luận, hội thảo cùng tham gia phần thảo luận, góp ý và tìm ra các khó khăn gặp phải trong quá trình thực hiện việc NCKH dưới hình thức chia nhóm. Từ đó, các thành viên trong nhóm cùng đưa ra các giải pháp để giải quyết các khó khăn cho nhóm còn lại.

Trao đổi, thảo luận tại Hội thảo

Hoạt động trao đổi diễn ra sôi nổi với sự tham ra nhiệt tình từ tất cả các giảng viên trong khoa. Hoạt động đã mang lại rất nhiều những giải pháp hay khắc phục những khó khăn mà các giảng viên thường gặp trong quá trình thực hiện đề tài NCKH các cấp, để NCKH đạt được kết quả tốt nhất.

Với sự chuẩn bị kỹ càng và sự tham gia nhiệt tình và nghiêm túc từ các giảng viên trong khoa, Hội thảo “Nâng cao chất lượng các cấp nghiên cứu khoa học của giảng viên” diễn ra thành công, và mang lại nhiều thông tin hữu ích góp phần nâng cao hiệu quả NCKH cho các giảng viên trong khoa.

Nguyễn Thị Quỳnh

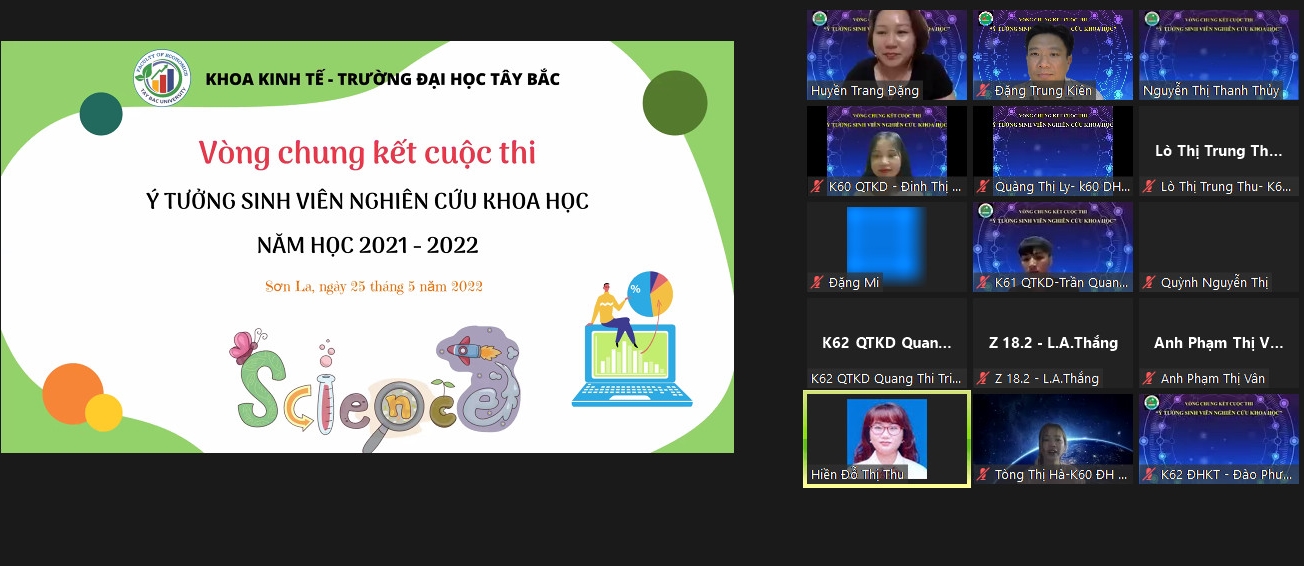

CHUNG KẾT CUỘC THI “Ý TƯỞNG SINH VIÊN NGHIÊN CỨU KHOA HỌC” KHOA KINH TẾ NĂM HỌC 2021 – 2022

Căn cứ kế hoạch hoạt động năm học 2021 – 2022, vào 19h30 ngày 25/5/2022, Khoa Kinh tế đã tổ chức thành công chung kết cuộc thi “Ý tưởng sinh viên nghiên cứu khoa học”. Cuộc thi được tổ chức với mục đích phát huy khả năng sáng tạo và thu hút sự tham gia đông đảo của sinh viên trong hoạt động nghiên cứu khoa học. Bên cạnh đó, phát động phong trào nghiên cứu khoa học của sinh viên trong khoa. Đồng thời, tổng kết, đánh giá hoạt động nghiên cứu khoa học của sinh viên khoa Kinh tế giai đoạn 2020 – 2022. Từ đó, thảo luận các giải pháp thu hút sự tham gia và nâng cao hiệu quả trong nghiên cứu khoa học của sinh viên Khoa Kinh tế nói riêng, Trường Đại học Tây Bắc nói chụng.

Trải qua vòng sơ loại, 06 đề tài của 6 nhóm sinh viên đã được Ban tổ chức lựa chọn vào vòng chung kết được tổ chức dưới hình thức online qua phần mềm zoom với sự tham gia của Ban chủ nhiệm Khoa Kinh tế, Trưởng, phó các bộ môn, các thầy cô giáo trong khoa cùng toàn thể sinh viên từ K60 đến K62.

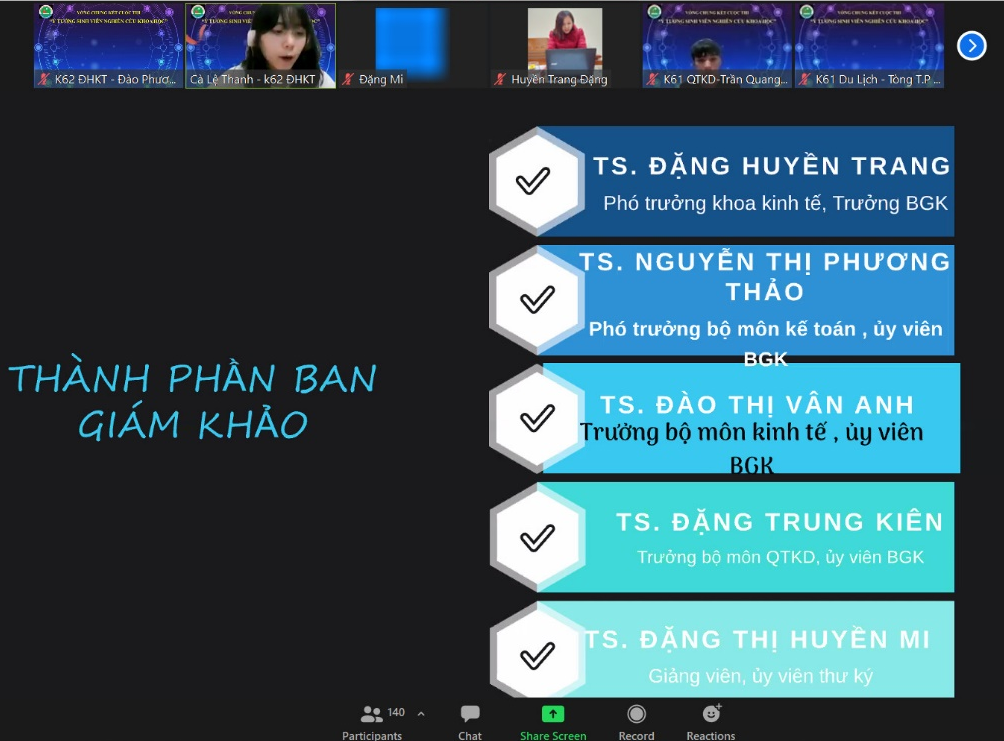

Mở đầu chương trình, TS. Đặng Huyền Trang – Phó Trưởng khoa Kinh tế phát biểu khai mạc cuộc thi, đồng thời, trình bày báo cáo tổng kết hoạt động triển khai NCKH của sinh viên Khoa Kinh tế giai đoạn 2020 – 2022, định hướng công tác NCKH năm học 2022 – 2023. Ngoài ra, cô đã trình bày những hướng dẫn thực hiện quy định NCKH và, các quyền lợi của sinh viên khi tham gia NCKH.

Tiếp theo chương trình là phần thuyết trình và trả lời các câu hỏi của Ban giám khảo của 6 nhóm theo thứ tự bốc thăm như sau:

- Lường Thị Nhi – K62 ĐH kế toán với đề tài: “Nghiên cứu về thị trường Marketing đẩy mạnh phát triển spa nhằm phát triển lượng tiêu thụ mỹ phẩm”.

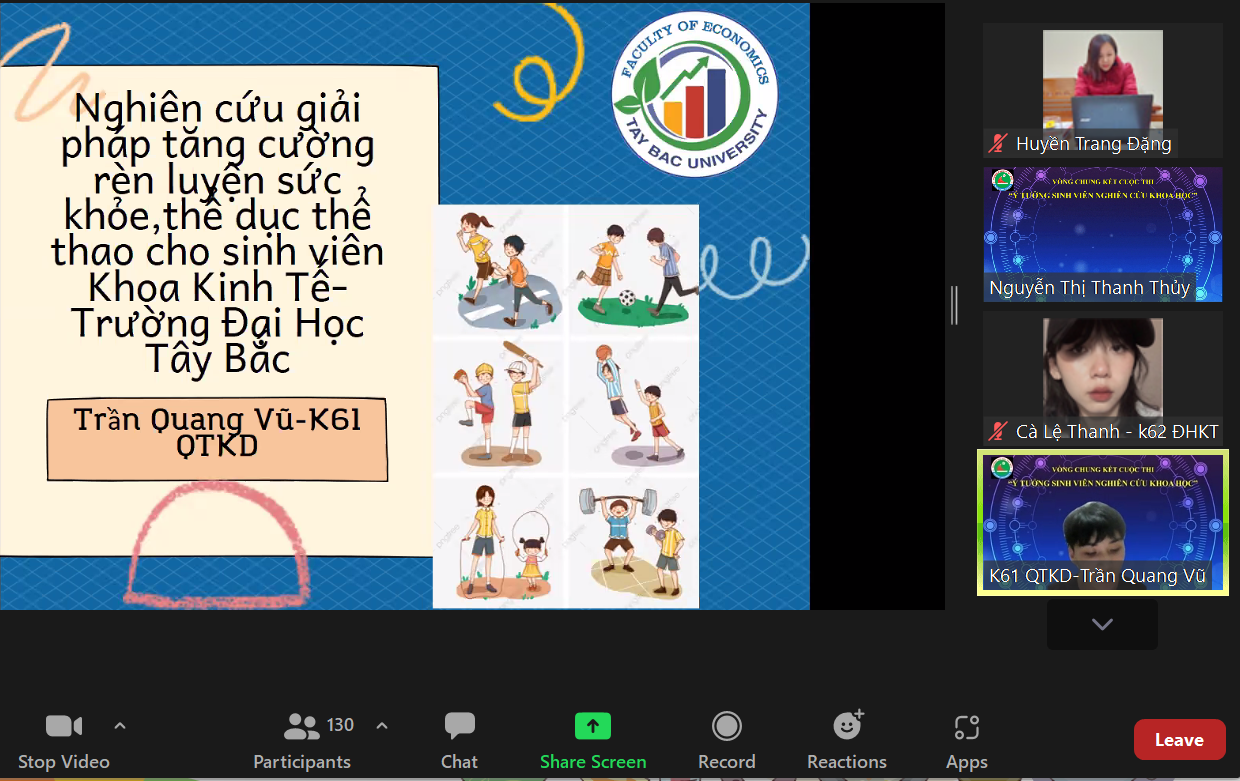

- Trần Quang Vũ – K61 ĐH Quản trị kinh doanh với đề tài: “Nghiên cứu giải pháp tăng cường rèn luyện sức khỏe, thể dục thể thao cho sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc”.

- Nguyễn Thị Thạch Thảo – K60 ĐH TCNH với đề tài: “Phương pháp học tập dành cho sinh viên Khoa Kinh tế”.

- Tòng Thị Hà, Quàng Thị Mai Hương, Và Thị Sông – K60 ĐH Kế toán với đề tài: “Khảo sát và đánh giá thực trạng kế toán hộ kinh doanh, cá nhân kinh doanh Phường Quyết Tâm – Tp. Sơn La”.

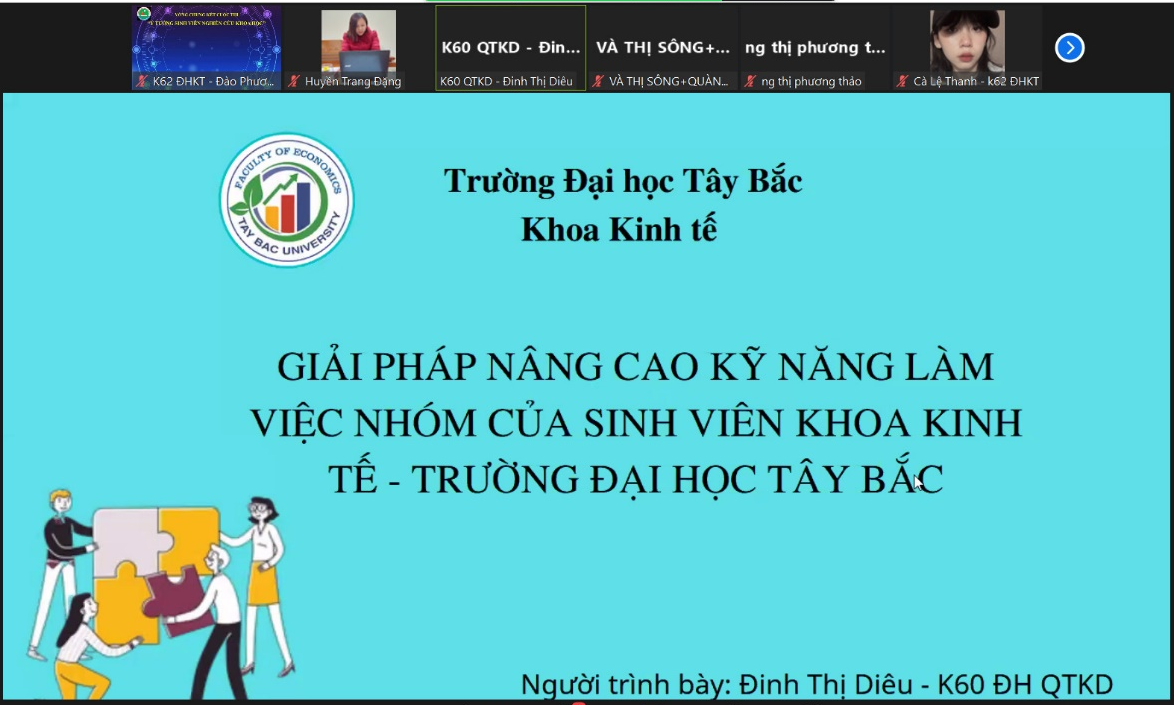

- Đinh Thị Diêu – K60 ĐH QTKD với đề tài: “Giải pháp nâng cao kỹ năng làm việc nhóm của sinh viên khoa Kinh tế – Trường Đại học Tây Bắc”.

- Quàng thị Ly, Lò Thị Trung Thu – K60 ĐH Kế toán với đề tài: “Sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc với việc bảo vệ môi trường”.

Sau hơn 2 giờ làm việc nghiêm túc, công khai, minh bạch, Ban Giám khảo đã lựa chọn được:

– 01 đề tài đạt giải nhất thuộc về đề tài: “Giải pháp nâng cao kỹ năng làm việc nhóm của sinh viên khoa Kinh tế – Trường Đại học Tây Bắc” của sinh viên Đinh Thị Diêu – K60 ĐHQTKD.

– 02 giải nhì thuộc về 2 nhóm của lớp K60 ĐH Kế toán: Tòng Thị Hà, Quàng Thị Mai Hương, Và Thị Sông với đề tài: “Khảo sát và đánh giá thực trạng kế toán hộ kinh doanh, cá nhân kinh doanh Phường Quyết Tâm – Tp. Sơn La”. Và nhóm Quàng thị Ly, Lò Thị Trung Thu với đề tài: “Sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc với việc bảo vệ môi trường”.

– 03 giải ba thuộc về 3 sinh viên: Lường Thị Nhi – K62 ĐH kế toán với đề tài: “Nghiên cứu về thị trường Marketing đẩy mạnh phát triển spa nhằm phát triển lượng tiêu thụ mỹ phẩm”; Trần Quang Vũ – K61 ĐH Quản trị kinh doanh với đề tài: “Nghiên cứu giải pháp tăng cường rèn luyện sức khỏe, thể dục thể thao cho sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc” và Nguyễn Thị Thạch Thảo – K60 ĐH TCNH với đề tài: “Phương pháp học tập dành cho sinh viên Khoa Kinh tế”.

Chung kết cuộc thi “Ý tưởng sinh viên nghiên cứu khoa học” kết thúc với nhiều ý tưởng được gợi mở để tiếp tục phát triển và hoàn thiện hơn, nhiều thắc mắc của các bạn sinh viên về vấn đề nghiên cứu khoa học được giải đáp, là tiền đề cho các nghiên cứu của các bạn sinh viên khoa Kinh tế trong thời gian tới.

Dưới đây là một số hình ảnh chung kết cuộc thi “Ý tưởng sinh viên nghiên cứu khoa học”:

Giảng viên: ThS. Nguyễn Thị Thanh Thủy

Sinh viên: Trần Thị Vân Anh – K62 ĐH Kế toán

SEMINAR PHƯƠNG PHÁP GIẢNG DẠY VÀ VẤN ĐỀ CHÍNH SÁCH MỚI ÁP DỤNG TRONG KẾ TOÁN

Hiện nay tình hình kinh tế – xã hội bị ảnh hưởng bởi dịch bệnh có nhiều chính sách kế toán mới được ban hành nhằm hỗ trợ doanh nghiệp, người lao động. Bên cạnh đó khi tình hình học online kéo dài, giảng viên gặp không ít khó khăn trong quản lý sinh viên, tăng tương tác của sinh viên với giảng viên. Sáng ngày 10/03 Bộ môn kế toán, Khoa Kinh tế đã tổ chức Seminar online qua zoom với chủ đề: “phương pháp giảng dạy và những vấn đề chính sách mới áp dụng trong kế toán” với mục đích cập nhập kịp thời nội dung chính sách mới, chia sẻ các phương pháp giảng dạy mới nhằm nâng cao hiệu quả bài giảng.

Seminar được triển khai với 03 chủ đề báo cáo:

Báo cáo “Một số thay đổi cần lưu ý trong vận dụng kế toán năm 2022” của đồng chí Đỗ Thị Minh Tâm trình bày 2 sự thay đổi quan trọng trong ngành kế toán năm 2022 đó là mức đóng BHXH và chính sách giảm thuế GTGT theo Nghị quyết 43/2022/QH15.

Để lan toả kết quả của khoá đào tạo E-leaning đồng chí Đoàn Thanh Hải với chủ đề “Giới thiệu mô hình tương tác – gắn kết – chất lượng – thương hiệu: trong giảng dạy E-leaning” giới thiệu đến các đồng chí trong Bộ môn chương trình đạo tào E-leaning. Đây là mô hình gắn kết và tương tác với học viên trên nhiều nền tảng khác nhau. Mô hình Tương tác – Gắn kết – Chất lượng – Thương hiệu đã giải quyết cơ bản các vấn đề trong dạy học online bằng mô hình tương tác và gắn kết học viên.

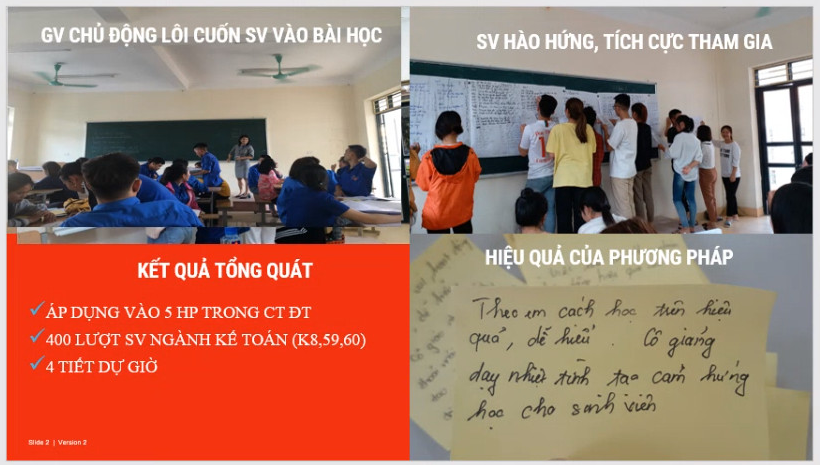

Khi giáo dục Đại học đang hướng đến “phương pháp dạy học tích cực hoà nhập”, Báo cáo của đồng chí trưởng BM – Vũ Thị Sen với chủ đề “Phương pháp dậy học theo định hướng phát triển năng lực”. Báo cáo đưa ra cách vận dụng phương pháp tích cực hoà nhập vào giảng dạy trong Bộ môn Kế toán. Đồng chí đã thực hiện và kết quả mang lại những phản hồi tích cực từ người học. Với phương pháp này sinh viên được trao quyền chủ động xây dựng bài học dưới sự hướng dẫn của giảng viên.

Buổi seminar diễn ra sôi nổi với nhiều ý kiến đóng góp, thảo luận cùng đưa ra giải pháp phù hợp, cập nhập kiến thức cho sinh viên kịp thời, hiệu quả. Giảng viên trong Bộ môn với mục tiêu nâng cao chất lượng giảng dạy luôn có những trao đổi, chia sẽ, góp ý và đề cao tinh thần học hỏi để mang đến sinh viên những bài giảng chất lượng.

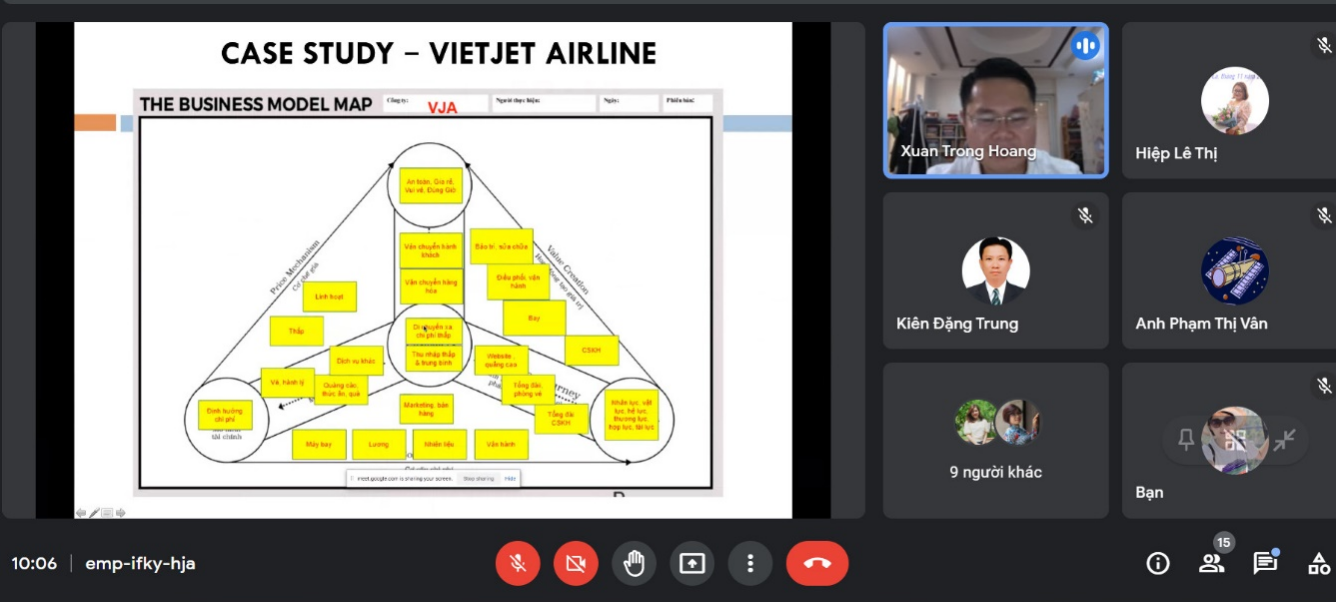

Bộ môn Quản trị kinh doanh tổ chức Seminar song ngữ với chủ đề “A WINNING BUSINESS MODEL”

Seminar là một hoạt động chuyên môn diễn ra thường xuyên của các bộ môn trong khoa Kinh tế. Theo kế hoạch, Seminar về chủ đề “A WINNING BUSINESS MODEL” do TS. Hoàng Xuân Trọng chủ trì đã được tổ chức bằng hình thức online vào ngày 01 tháng 4 năm 2022. Toàn bộ các nội dung báo cáo Seminar được trình bày song ngữ cả Tiếng Anh và Tiếng Việt.

Tham dự Seminar có TS. Hoàng Xuân Trọng (Trưởng Khoa kinh tế – chủ trì), TS. Đặng Trung Kiên (Trưởng bộ môn Quản trị kinh doanh), Th.s Nguyễn Thị Mai Phương (Phó trưởng bộ môn), các giảng viên bộ môn Quản trị kinh doanh và các giảng viên từ các bộ môn khác có quan tâm đến chủ đề seminar nói trên.

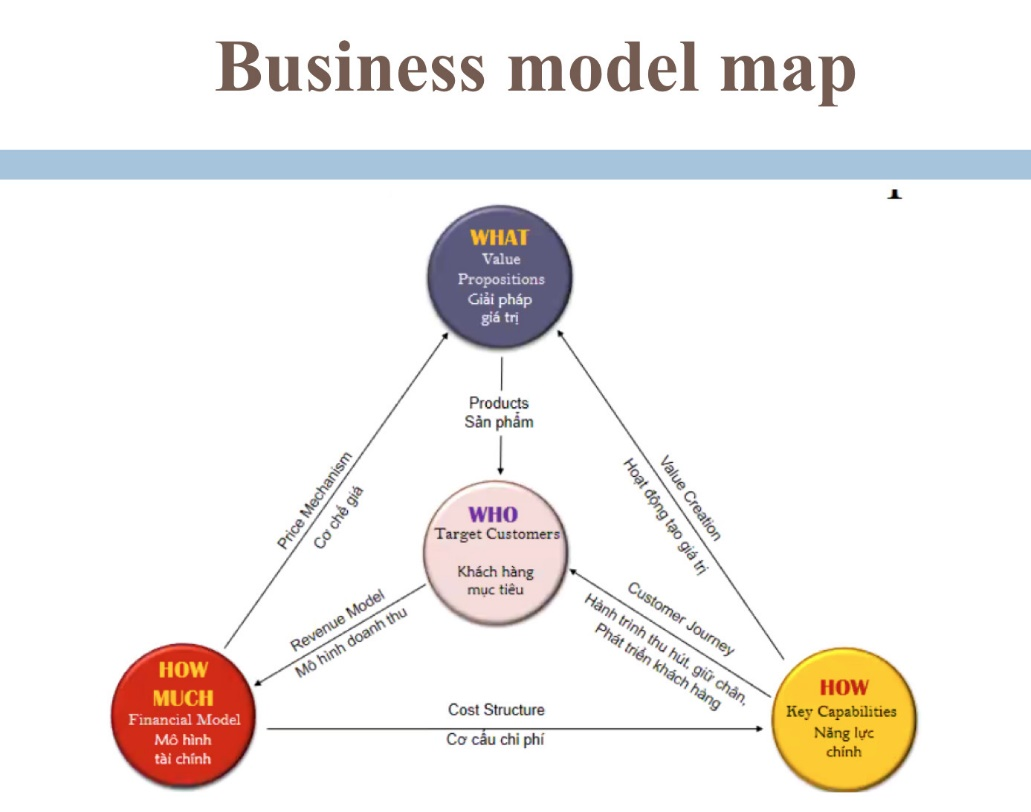

Seminar bắt đầu bằng phần báo cáo chính về “A WINNING BUSINESS MODEL” – tạm dịch là “Mô hình kinh doanh chiến thắng” do TS. Hoàng Xuân Trọng trình bày bằng song ngữ Anh – Việt. Bài báo cáo đã chỉ ra các yếu tố cạnh tranh làm nên chiến thắng của doanh nghiệp, trong đó, báo cáo nhấn mạnh vai trò của việc tạo ra lợi thế cạnh tranh từ việc xây dựng và thực thi các mô hình kinh doanh dựa trên 4 yếu tố chính : Giải pháp giá trị (WHAT), Khách hàng mục tiêu (WHO), Năng lực chính (HOW) và Mô hình tài chính (HOW MUCH).

Bài báo cáo cũng đề cập tới một số mô hình kinh doanh chiến thắng tại Vietjet Airline làm ví dụ điển hình thể hiện tính hiệu quả của mô hình đó trong thực tế.

Ngoài báo cáo chính, buổi seminar còn nhận được các ý kiến thảo luận và phản hồi từ các thành viên tham gia về việc nhận định vai trò của các yếu tố trong mô hình kinh doanh chiến thắng và phân tích các yếu tố đó trong các mô hình thực tế để nhận dạng các ưu và nhược điểm của mô hình. Điều đó đã giúp cho buổi Seminar thêm phần sôi nổi và đạt được mục tiêu đề ra.

Đây là Seminar sử dụng song ngữ Anh – Việt đầu tiên của bộ môn Quản trị kinh doanh nói riêng và của khoa kinh tế nói chung. Tuy nhiên, buổi seminar đã được tổ chức thành công và trở thành tiền đề cho các chuyên đề seminar có sử dụng tiếng Anh để báo cáo sau này.

Ths. Lê Thị Hiệp

BỘ MÔN KẾ TOÁN: SEMINAR VỀ CHUYỂN ĐỔI SỐ TRONG ĐÀO TẠO

Chuyển đổi số trong giáo dục đào tạo hiện nay đang trở thành xu thế tất yếu, đặc biệt với tình hình dịch bệnh covid 19 đang diễn biến phức tạp thì chuyển đổi số trong đào tạo lại càng cần thiết hơn. Nhận thức được điều đó, sáng ngày 26/10/2021, tại văn phòng Khoa Kinh tế, Bộ môn Kế toán, Khoa kinh tế đã tổ chức Seminar về chuyển đổi số trong đào tạo.

Chuyển đổi số trong giáo dục đào tạo hiện nay đang trở thành xu thế tất yếu, đặc biệt với tình hình dịch bệnh covid 19 đang diễn biến phức tạp thì chuyển đổi số trong đào tạo lại càng cần thiết hơn. Nhận thức được điều đó, sáng ngày 26/10/2021, tại văn phòng Khoa Kinh tế, Bộ môn Kế toán, Khoa kinh tế đã tổ chức Seminar về chuyển đổi số trong đào tạo.

Được sự quan tâm của tất cả các thầy cô trong bộ môn, hội thảo diễn ra sôi nổi qua báo cáo của đồng chí Nguyễn Phương Thảo, Lương Thị Thủy và Nguyễn Anh Ngọc.

Báo cáo “Những góc nhìn về chuyển đổi số trong kế toán” – TS. Nguyễn Thị Phương Thảo, trình bày những xu hướng chung của toàn cầu trong chuyển đổi số thông qua các: Phân tích dữ liệu lớn (Big Data); Ứng dụng trí tuệ thông minh AI và Machine Learning; Ứng dụng công nghệ 5G; Blockchain; Hệ thống bảo mật tin cậy. Từ những xu hướng chung bài báo cáo đề cập đến chuyển đổi số trong lĩnh vực kế toán và chuyển đổi số trong đào tạo kế toán . Báo cáo không chỉ gắn với chuyên ngành, còn mang đến những kiến thức mang tính vĩ mô.

Tiếp nối buổi sinh hoạt chuyên môn là bài báo cáo của ThS. Nguyễn Anh Ngọc “Ứng dụng công nghệ số vào giảng dạy Đại học”. Bằng trải nghiệm ứng dụng chuyển đổi số trong đào tạo trong thời gian vừa qua, đồng chí đã đưa ra những ưu điểm khi ứng dụng CNTT vào công tác giảng dạy. Bên cạnh những thành công trong ứng dụng chuyển đổi số, đồng chí đã chỉ ra được các bất cập, nhược điểm cần được khắc phục nhằm nâng cao chất lượng đào tạo.

Để tiến tới số hóa hoạt động giảng dậy thông qua các bài giảng điện tử, đồng chí Lương Thị Thủy giới thiệu đến bộ môn các công cụ hỗ trợ giảng viên thiết kế bài giảng điện tử sinh động, hấp dẫn, tăng tính tương tác với sinh viên và góp phần giúp quản lý giờ giảng. Qua báo cáo “Trao đổi về lợi ích của ứng dụng CNTT trong hoạt động dạy và học, giới thiệu một số công cụ hỗ trợ”, đã mang tới những trải nghiệm và nội dung mới với Bộ môn.

Buổi seminar diễn ra thành công với nhiều ý kiến đóng góp, thảo luận cùng đưa ra giải pháp và đề xuất những kiến nghị cụ thể của các Giảng viên trong Bộ môn với mục tiêu nâng cao chất lượng đào tạo, ứng dụng CNTT trong giảng dạy,… cho thấy sự nhiệt huyết, sự quyết liệt của các giảng viên trong bộ môn đối với chuyển đổi số – nâng cao chất lượng đào tạo. Với mong muốn trong thời gian tới, sinh viên ngành kế toán sẽ được trang bị thêm kiến thức, kỹ năng kịp thời bắt nhịp với sự phát triển công nghệ thông tin ngay từ khi còn ngồi trên ghế nhà trường.

Nguyễn Thị Quỳnh – Giảng viên Bộ môn Kế toán