Hoạt động nghiên cứu khoa học

Hội thảo: Nâng cao chất lượng nghiên cứu khoa học các cấp của giảng viên

Với mục đích đẩy mạnh phong trào nghiên cứu khoa học (NCKH) của giảng viên và sinh viên trong toàn khoa, góp phần nâng cao chất lượng đào tạo, vào 8h30 ngày 30/06/2022, tại văn phòng khoa Kinh tế, chi đoàn CBGV đã tổ chức hội thảo “Nâng cao chất lượng nghiên cứu khoa học các cấp của giảng viên”. Tham dự hội thảo có TS. Hoàng Xuân Trọng – Bí thư chi bộ, Trưởng khoa Kinh tế; TS. Đặng Thị Huyền Trang – Phó trưởng khoa Kinh tế cùng với sự tham gia của toàn bộ các cán bộ giảng viên trong khoa.

Mở đầu hội thảo, TS. Hoàng Xuân Trọng đại diện Ban chủ nhiệm Khoa phát biểu và chỉ đạo hội thảo. Đồng chí nhấn mạnh, Khoa Kinh tế là một trong những khoa có nhiều đề tài NCKH các cấp, NCKH là nhiệm vụ không thể thiếu đối với các CBGV, việc trao đổi, chia sẻ kinh nghiệm là cấp thiết.

TS Hoàng Xuân Trọng – Bí thư chi bộ, Trưởng khoa Kinh tế phát biểu tại Hội Thảo

Tại Hội thảo, tám báo cáo tham luận đã được trình bày bởi các giảng viên trong chi đoàn GVCB. Cụ thể: Báo cáo về áp dụng phương pháp nghiên cứu định tính – đ/c Lò Thị Huyền Trang; Báo cáo phương pháp thu thập dữ liệu thứ cấp – đ/c Lã Thị Bích Ngọc; Báo cáo phương pháp nghiên cứu định tính – đ/c Nguyễn Hà Bảo Ngọc; Báo cáo cấu trúc phổ biến của một đề tài nghiên cứu khoa học các cấp – đ/c Nguyễn Thị Thanh Thủy; Báo cáo áp dụng sơ đồ tư duy trong phát triển tư duy sáng tạo – đ/c Phạm Thị Vân Anh; Báo cáo Phương pháp viết tổng quan tài liệu và tìm kiếm tài liệu tham khảo – đ/c Nguyễn Thị Phương Thảo; Báo cáo một số biện pháp thúc đẩy hoạt động NCKH trong sinh viên khoa Kinh tế, trường ĐH Tây Bắc – đ/c Trương Thị Luân; Báo cáo Phương pháp xây dựng phiếu điều tra (bảng hỏi) – đ/c Đặng Thị Huyền Mi. Cả 8 bài tham luận đều mang đến những kinh nghiệm và kiến thức cần thiết và hữu ích cho việc thực hiện đề tài NCKH các cấp tới các giảng viên.

Ths. Lò Thị Huyền Trang báo cáo tại Hội thảo

Ths. Nguyễn Hà Bảo Ngọc báo cáo tại Hội thảo

Ths. Lã Thị Bích Ngọc báo cáo tại Hội thảo

Sau mỗi báo cáo tham luận, hội thảo cùng tham gia phần thảo luận, góp ý và tìm ra các khó khăn gặp phải trong quá trình thực hiện việc NCKH dưới hình thức chia nhóm. Từ đó, các thành viên trong nhóm cùng đưa ra các giải pháp để giải quyết các khó khăn cho nhóm còn lại.

Trao đổi, thảo luận tại Hội thảo

Hoạt động trao đổi diễn ra sôi nổi với sự tham ra nhiệt tình từ tất cả các giảng viên trong khoa. Hoạt động đã mang lại rất nhiều những giải pháp hay khắc phục những khó khăn mà các giảng viên thường gặp trong quá trình thực hiện đề tài NCKH các cấp, để NCKH đạt được kết quả tốt nhất.

Với sự chuẩn bị kỹ càng và sự tham gia nhiệt tình và nghiêm túc từ các giảng viên trong khoa, Hội thảo “Nâng cao chất lượng các cấp nghiên cứu khoa học của giảng viên” diễn ra thành công, và mang lại nhiều thông tin hữu ích góp phần nâng cao hiệu quả NCKH cho các giảng viên trong khoa.

Nguyễn Thị Quỳnh

CHUNG KẾT CUỘC THI “Ý TƯỞNG SINH VIÊN NGHIÊN CỨU KHOA HỌC” KHOA KINH TẾ NĂM HỌC 2021 – 2022

Căn cứ kế hoạch hoạt động năm học 2021 – 2022, vào 19h30 ngày 25/5/2022, Khoa Kinh tế đã tổ chức thành công chung kết cuộc thi “Ý tưởng sinh viên nghiên cứu khoa học”. Cuộc thi được tổ chức với mục đích phát huy khả năng sáng tạo và thu hút sự tham gia đông đảo của sinh viên trong hoạt động nghiên cứu khoa học. Bên cạnh đó, phát động phong trào nghiên cứu khoa học của sinh viên trong khoa. Đồng thời, tổng kết, đánh giá hoạt động nghiên cứu khoa học của sinh viên khoa Kinh tế giai đoạn 2020 – 2022. Từ đó, thảo luận các giải pháp thu hút sự tham gia và nâng cao hiệu quả trong nghiên cứu khoa học của sinh viên Khoa Kinh tế nói riêng, Trường Đại học Tây Bắc nói chụng.

Trải qua vòng sơ loại, 06 đề tài của 6 nhóm sinh viên đã được Ban tổ chức lựa chọn vào vòng chung kết được tổ chức dưới hình thức online qua phần mềm zoom với sự tham gia của Ban chủ nhiệm Khoa Kinh tế, Trưởng, phó các bộ môn, các thầy cô giáo trong khoa cùng toàn thể sinh viên từ K60 đến K62.

Mở đầu chương trình, TS. Đặng Huyền Trang – Phó Trưởng khoa Kinh tế phát biểu khai mạc cuộc thi, đồng thời, trình bày báo cáo tổng kết hoạt động triển khai NCKH của sinh viên Khoa Kinh tế giai đoạn 2020 – 2022, định hướng công tác NCKH năm học 2022 – 2023. Ngoài ra, cô đã trình bày những hướng dẫn thực hiện quy định NCKH và, các quyền lợi của sinh viên khi tham gia NCKH.

Tiếp theo chương trình là phần thuyết trình và trả lời các câu hỏi của Ban giám khảo của 6 nhóm theo thứ tự bốc thăm như sau:

- Lường Thị Nhi – K62 ĐH kế toán với đề tài: “Nghiên cứu về thị trường Marketing đẩy mạnh phát triển spa nhằm phát triển lượng tiêu thụ mỹ phẩm”.

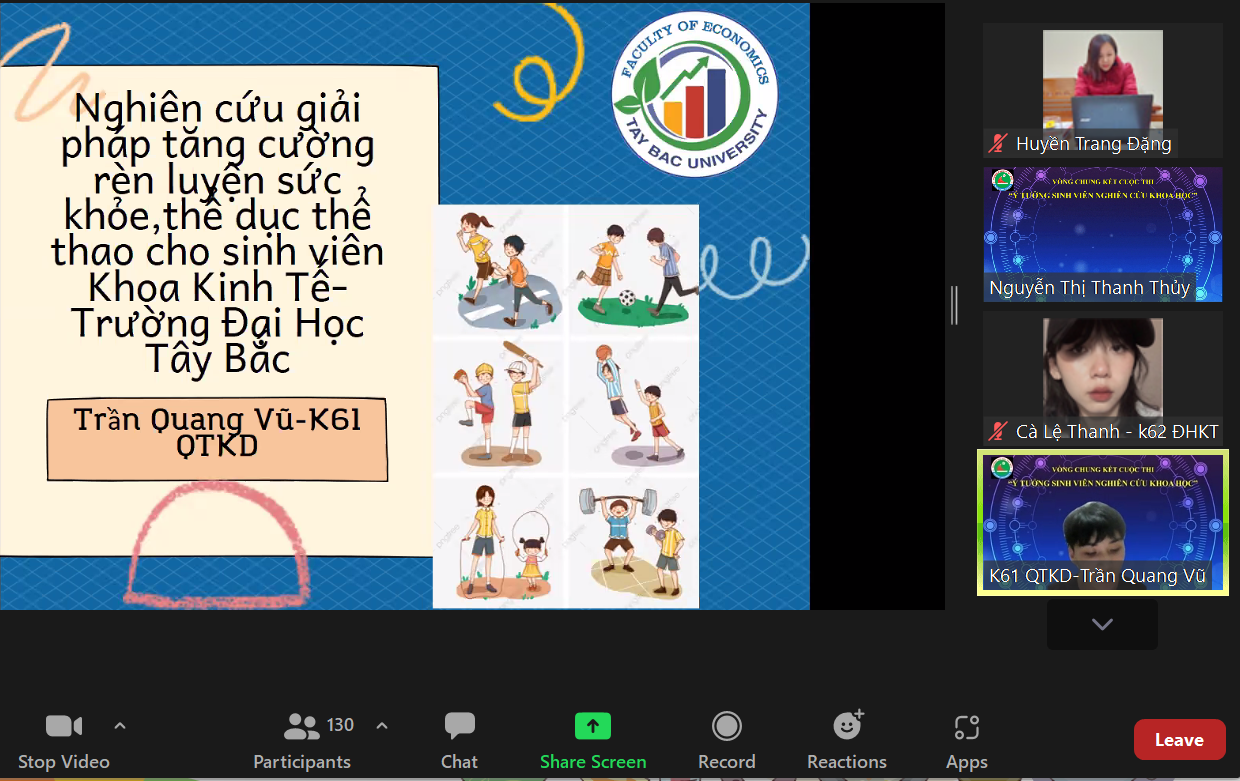

- Trần Quang Vũ – K61 ĐH Quản trị kinh doanh với đề tài: “Nghiên cứu giải pháp tăng cường rèn luyện sức khỏe, thể dục thể thao cho sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc”.

- Nguyễn Thị Thạch Thảo – K60 ĐH TCNH với đề tài: “Phương pháp học tập dành cho sinh viên Khoa Kinh tế”.

- Tòng Thị Hà, Quàng Thị Mai Hương, Và Thị Sông – K60 ĐH Kế toán với đề tài: “Khảo sát và đánh giá thực trạng kế toán hộ kinh doanh, cá nhân kinh doanh Phường Quyết Tâm – Tp. Sơn La”.

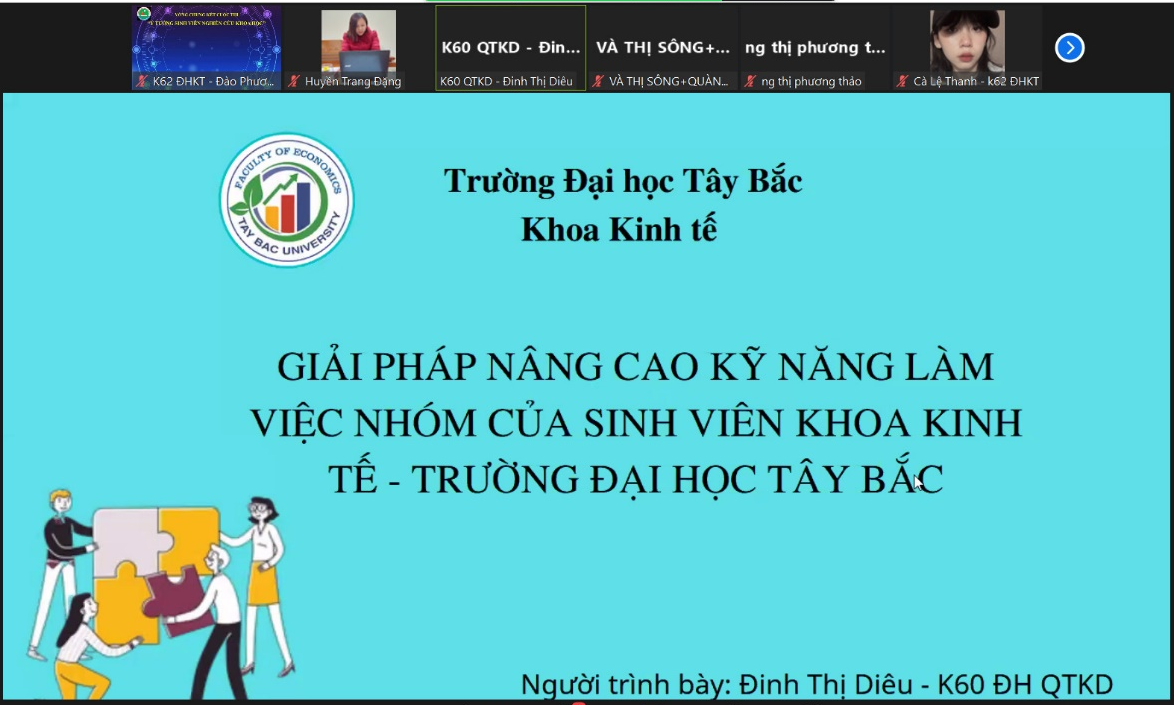

- Đinh Thị Diêu – K60 ĐH QTKD với đề tài: “Giải pháp nâng cao kỹ năng làm việc nhóm của sinh viên khoa Kinh tế – Trường Đại học Tây Bắc”.

- Quàng thị Ly, Lò Thị Trung Thu – K60 ĐH Kế toán với đề tài: “Sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc với việc bảo vệ môi trường”.

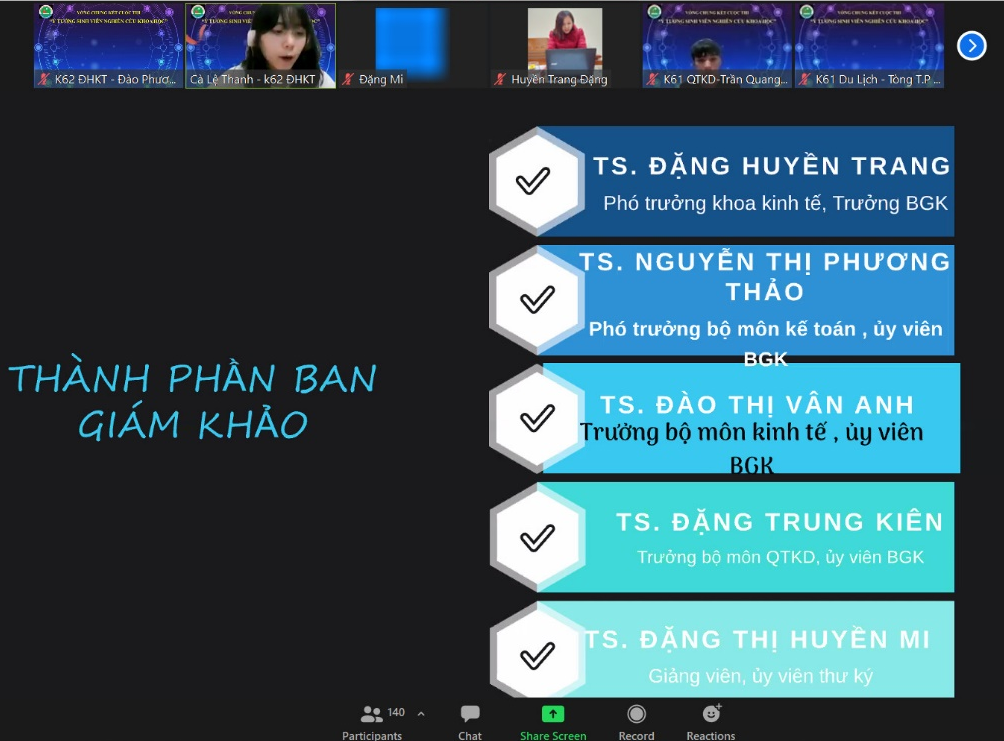

Sau hơn 2 giờ làm việc nghiêm túc, công khai, minh bạch, Ban Giám khảo đã lựa chọn được:

– 01 đề tài đạt giải nhất thuộc về đề tài: “Giải pháp nâng cao kỹ năng làm việc nhóm của sinh viên khoa Kinh tế – Trường Đại học Tây Bắc” của sinh viên Đinh Thị Diêu – K60 ĐHQTKD.

– 02 giải nhì thuộc về 2 nhóm của lớp K60 ĐH Kế toán: Tòng Thị Hà, Quàng Thị Mai Hương, Và Thị Sông với đề tài: “Khảo sát và đánh giá thực trạng kế toán hộ kinh doanh, cá nhân kinh doanh Phường Quyết Tâm – Tp. Sơn La”. Và nhóm Quàng thị Ly, Lò Thị Trung Thu với đề tài: “Sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc với việc bảo vệ môi trường”.

– 03 giải ba thuộc về 3 sinh viên: Lường Thị Nhi – K62 ĐH kế toán với đề tài: “Nghiên cứu về thị trường Marketing đẩy mạnh phát triển spa nhằm phát triển lượng tiêu thụ mỹ phẩm”; Trần Quang Vũ – K61 ĐH Quản trị kinh doanh với đề tài: “Nghiên cứu giải pháp tăng cường rèn luyện sức khỏe, thể dục thể thao cho sinh viên Khoa Kinh tế – Trường Đại học Tây Bắc” và Nguyễn Thị Thạch Thảo – K60 ĐH TCNH với đề tài: “Phương pháp học tập dành cho sinh viên Khoa Kinh tế”.

Chung kết cuộc thi “Ý tưởng sinh viên nghiên cứu khoa học” kết thúc với nhiều ý tưởng được gợi mở để tiếp tục phát triển và hoàn thiện hơn, nhiều thắc mắc của các bạn sinh viên về vấn đề nghiên cứu khoa học được giải đáp, là tiền đề cho các nghiên cứu của các bạn sinh viên khoa Kinh tế trong thời gian tới.

Dưới đây là một số hình ảnh chung kết cuộc thi “Ý tưởng sinh viên nghiên cứu khoa học”:

Giảng viên: ThS. Nguyễn Thị Thanh Thủy

Sinh viên: Trần Thị Vân Anh – K62 ĐH Kế toán

SEMINAR PHƯƠNG PHÁP GIẢNG DẠY VÀ VẤN ĐỀ CHÍNH SÁCH MỚI ÁP DỤNG TRONG KẾ TOÁN

Hiện nay tình hình kinh tế – xã hội bị ảnh hưởng bởi dịch bệnh có nhiều chính sách kế toán mới được ban hành nhằm hỗ trợ doanh nghiệp, người lao động. Bên cạnh đó khi tình hình học online kéo dài, giảng viên gặp không ít khó khăn trong quản lý sinh viên, tăng tương tác của sinh viên với giảng viên. Sáng ngày 10/03 Bộ môn kế toán, Khoa Kinh tế đã tổ chức Seminar online qua zoom với chủ đề: “phương pháp giảng dạy và những vấn đề chính sách mới áp dụng trong kế toán” với mục đích cập nhập kịp thời nội dung chính sách mới, chia sẻ các phương pháp giảng dạy mới nhằm nâng cao hiệu quả bài giảng.

Seminar được triển khai với 03 chủ đề báo cáo:

Báo cáo “Một số thay đổi cần lưu ý trong vận dụng kế toán năm 2022” của đồng chí Đỗ Thị Minh Tâm trình bày 2 sự thay đổi quan trọng trong ngành kế toán năm 2022 đó là mức đóng BHXH và chính sách giảm thuế GTGT theo Nghị quyết 43/2022/QH15.

Để lan toả kết quả của khoá đào tạo E-leaning đồng chí Đoàn Thanh Hải với chủ đề “Giới thiệu mô hình tương tác – gắn kết – chất lượng – thương hiệu: trong giảng dạy E-leaning” giới thiệu đến các đồng chí trong Bộ môn chương trình đạo tào E-leaning. Đây là mô hình gắn kết và tương tác với học viên trên nhiều nền tảng khác nhau. Mô hình Tương tác – Gắn kết – Chất lượng – Thương hiệu đã giải quyết cơ bản các vấn đề trong dạy học online bằng mô hình tương tác và gắn kết học viên.

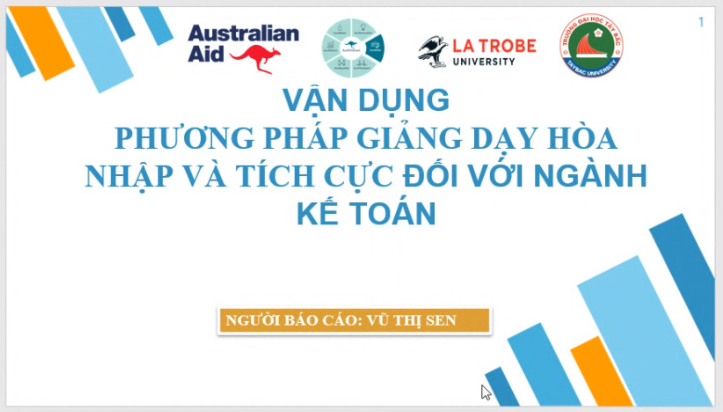

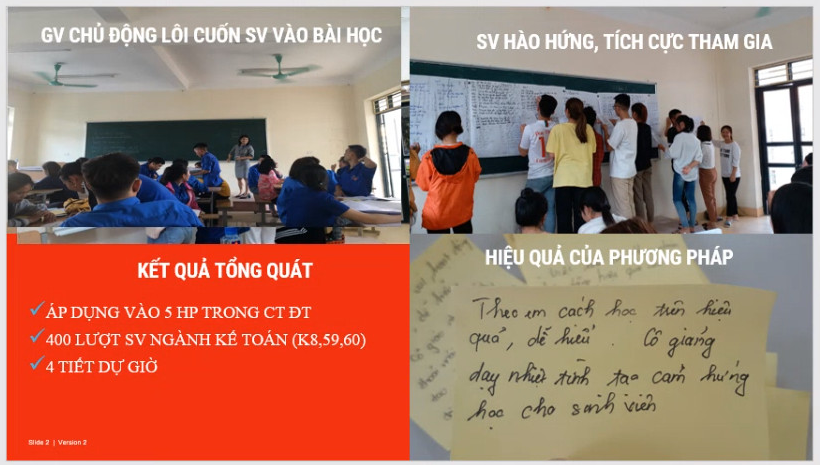

Khi giáo dục Đại học đang hướng đến “phương pháp dạy học tích cực hoà nhập”, Báo cáo của đồng chí trưởng BM – Vũ Thị Sen với chủ đề “Phương pháp dậy học theo định hướng phát triển năng lực”. Báo cáo đưa ra cách vận dụng phương pháp tích cực hoà nhập vào giảng dạy trong Bộ môn Kế toán. Đồng chí đã thực hiện và kết quả mang lại những phản hồi tích cực từ người học. Với phương pháp này sinh viên được trao quyền chủ động xây dựng bài học dưới sự hướng dẫn của giảng viên.

Buổi seminar diễn ra sôi nổi với nhiều ý kiến đóng góp, thảo luận cùng đưa ra giải pháp phù hợp, cập nhập kiến thức cho sinh viên kịp thời, hiệu quả. Giảng viên trong Bộ môn với mục tiêu nâng cao chất lượng giảng dạy luôn có những trao đổi, chia sẽ, góp ý và đề cao tinh thần học hỏi để mang đến sinh viên những bài giảng chất lượng.

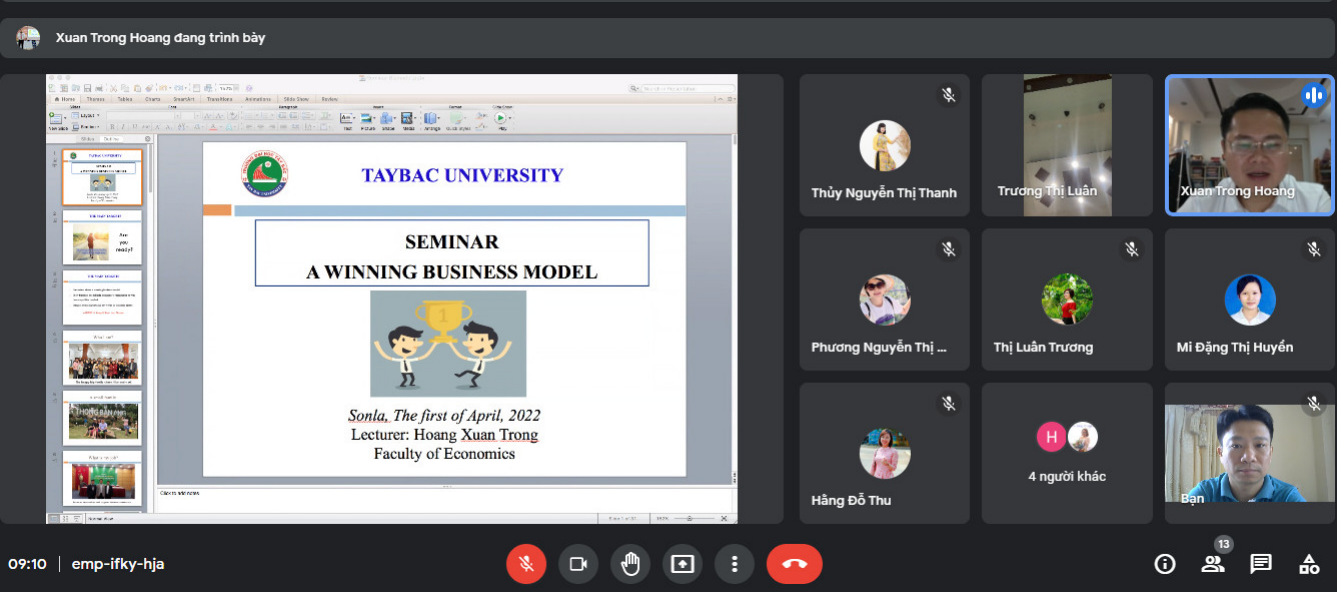

Bộ môn Quản trị kinh doanh tổ chức Seminar song ngữ với chủ đề “A WINNING BUSINESS MODEL”

Seminar là một hoạt động chuyên môn diễn ra thường xuyên của các bộ môn trong khoa Kinh tế. Theo kế hoạch, Seminar về chủ đề “A WINNING BUSINESS MODEL” do TS. Hoàng Xuân Trọng chủ trì đã được tổ chức bằng hình thức online vào ngày 01 tháng 4 năm 2022. Toàn bộ các nội dung báo cáo Seminar được trình bày song ngữ cả Tiếng Anh và Tiếng Việt.

Tham dự Seminar có TS. Hoàng Xuân Trọng (Trưởng Khoa kinh tế – chủ trì), TS. Đặng Trung Kiên (Trưởng bộ môn Quản trị kinh doanh), Th.s Nguyễn Thị Mai Phương (Phó trưởng bộ môn), các giảng viên bộ môn Quản trị kinh doanh và các giảng viên từ các bộ môn khác có quan tâm đến chủ đề seminar nói trên.

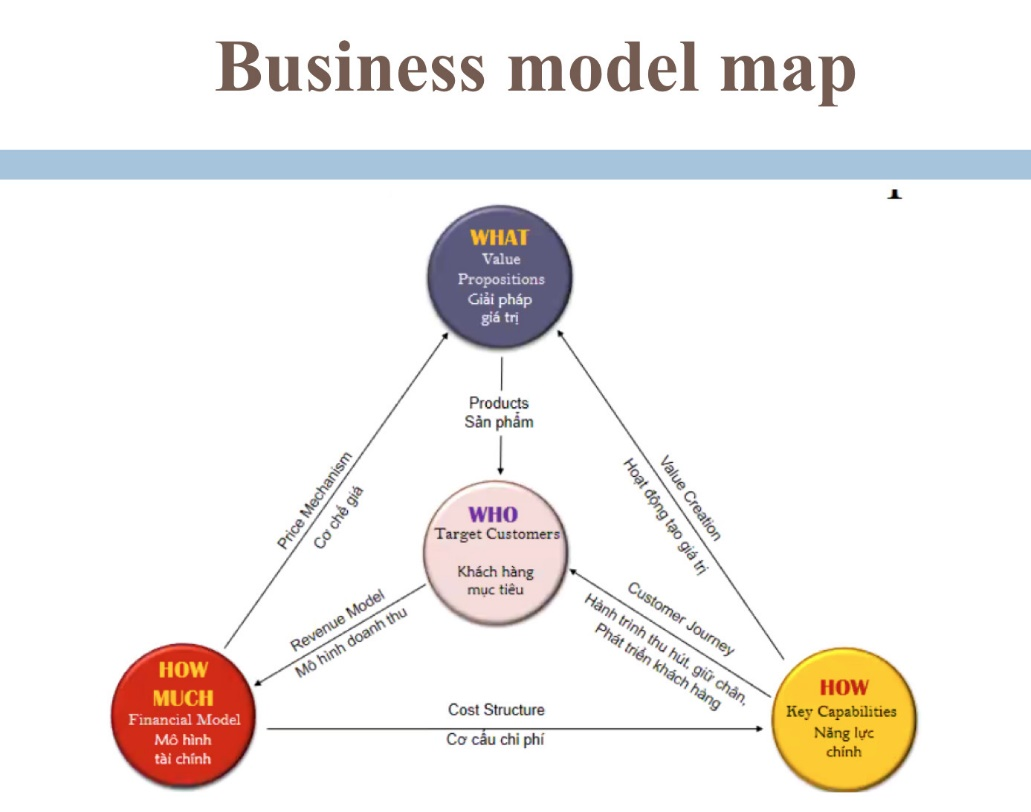

Seminar bắt đầu bằng phần báo cáo chính về “A WINNING BUSINESS MODEL” – tạm dịch là “Mô hình kinh doanh chiến thắng” do TS. Hoàng Xuân Trọng trình bày bằng song ngữ Anh – Việt. Bài báo cáo đã chỉ ra các yếu tố cạnh tranh làm nên chiến thắng của doanh nghiệp, trong đó, báo cáo nhấn mạnh vai trò của việc tạo ra lợi thế cạnh tranh từ việc xây dựng và thực thi các mô hình kinh doanh dựa trên 4 yếu tố chính : Giải pháp giá trị (WHAT), Khách hàng mục tiêu (WHO), Năng lực chính (HOW) và Mô hình tài chính (HOW MUCH).

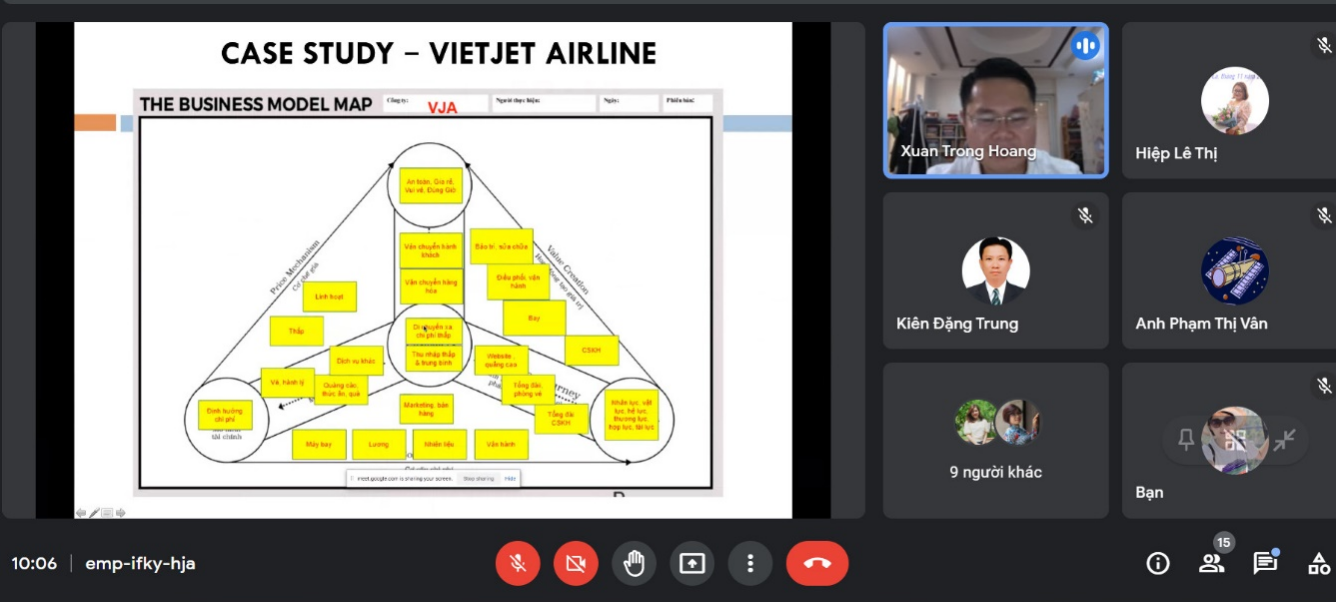

Bài báo cáo cũng đề cập tới một số mô hình kinh doanh chiến thắng tại Vietjet Airline làm ví dụ điển hình thể hiện tính hiệu quả của mô hình đó trong thực tế.

Ngoài báo cáo chính, buổi seminar còn nhận được các ý kiến thảo luận và phản hồi từ các thành viên tham gia về việc nhận định vai trò của các yếu tố trong mô hình kinh doanh chiến thắng và phân tích các yếu tố đó trong các mô hình thực tế để nhận dạng các ưu và nhược điểm của mô hình. Điều đó đã giúp cho buổi Seminar thêm phần sôi nổi và đạt được mục tiêu đề ra.

Đây là Seminar sử dụng song ngữ Anh – Việt đầu tiên của bộ môn Quản trị kinh doanh nói riêng và của khoa kinh tế nói chung. Tuy nhiên, buổi seminar đã được tổ chức thành công và trở thành tiền đề cho các chuyên đề seminar có sử dụng tiếng Anh để báo cáo sau này.

Ths. Lê Thị Hiệp

BỘ MÔN KẾ TOÁN: SEMINAR VỀ CHUYỂN ĐỔI SỐ TRONG ĐÀO TẠO

Chuyển đổi số trong giáo dục đào tạo hiện nay đang trở thành xu thế tất yếu, đặc biệt với tình hình dịch bệnh covid 19 đang diễn biến phức tạp thì chuyển đổi số trong đào tạo lại càng cần thiết hơn. Nhận thức được điều đó, sáng ngày 26/10/2021, tại văn phòng Khoa Kinh tế, Bộ môn Kế toán, Khoa kinh tế đã tổ chức Seminar về chuyển đổi số trong đào tạo.

Chuyển đổi số trong giáo dục đào tạo hiện nay đang trở thành xu thế tất yếu, đặc biệt với tình hình dịch bệnh covid 19 đang diễn biến phức tạp thì chuyển đổi số trong đào tạo lại càng cần thiết hơn. Nhận thức được điều đó, sáng ngày 26/10/2021, tại văn phòng Khoa Kinh tế, Bộ môn Kế toán, Khoa kinh tế đã tổ chức Seminar về chuyển đổi số trong đào tạo.

Được sự quan tâm của tất cả các thầy cô trong bộ môn, hội thảo diễn ra sôi nổi qua báo cáo của đồng chí Nguyễn Phương Thảo, Lương Thị Thủy và Nguyễn Anh Ngọc.

Báo cáo “Những góc nhìn về chuyển đổi số trong kế toán” – TS. Nguyễn Thị Phương Thảo, trình bày những xu hướng chung của toàn cầu trong chuyển đổi số thông qua các: Phân tích dữ liệu lớn (Big Data); Ứng dụng trí tuệ thông minh AI và Machine Learning; Ứng dụng công nghệ 5G; Blockchain; Hệ thống bảo mật tin cậy. Từ những xu hướng chung bài báo cáo đề cập đến chuyển đổi số trong lĩnh vực kế toán và chuyển đổi số trong đào tạo kế toán . Báo cáo không chỉ gắn với chuyên ngành, còn mang đến những kiến thức mang tính vĩ mô.

Tiếp nối buổi sinh hoạt chuyên môn là bài báo cáo của ThS. Nguyễn Anh Ngọc “Ứng dụng công nghệ số vào giảng dạy Đại học”. Bằng trải nghiệm ứng dụng chuyển đổi số trong đào tạo trong thời gian vừa qua, đồng chí đã đưa ra những ưu điểm khi ứng dụng CNTT vào công tác giảng dạy. Bên cạnh những thành công trong ứng dụng chuyển đổi số, đồng chí đã chỉ ra được các bất cập, nhược điểm cần được khắc phục nhằm nâng cao chất lượng đào tạo.

Để tiến tới số hóa hoạt động giảng dậy thông qua các bài giảng điện tử, đồng chí Lương Thị Thủy giới thiệu đến bộ môn các công cụ hỗ trợ giảng viên thiết kế bài giảng điện tử sinh động, hấp dẫn, tăng tính tương tác với sinh viên và góp phần giúp quản lý giờ giảng. Qua báo cáo “Trao đổi về lợi ích của ứng dụng CNTT trong hoạt động dạy và học, giới thiệu một số công cụ hỗ trợ”, đã mang tới những trải nghiệm và nội dung mới với Bộ môn.

Buổi seminar diễn ra thành công với nhiều ý kiến đóng góp, thảo luận cùng đưa ra giải pháp và đề xuất những kiến nghị cụ thể của các Giảng viên trong Bộ môn với mục tiêu nâng cao chất lượng đào tạo, ứng dụng CNTT trong giảng dạy,… cho thấy sự nhiệt huyết, sự quyết liệt của các giảng viên trong bộ môn đối với chuyển đổi số – nâng cao chất lượng đào tạo. Với mong muốn trong thời gian tới, sinh viên ngành kế toán sẽ được trang bị thêm kiến thức, kỹ năng kịp thời bắt nhịp với sự phát triển công nghệ thông tin ngay từ khi còn ngồi trên ghế nhà trường.

Nguyễn Thị Quỳnh – Giảng viên Bộ môn Kế toán

GIỚI THIỆU MỘT SỐ TÍNH NĂNG CỦA BỘ CƠ SỞ DỮ LIỆU FIINPRO

TS. Nguyễn Thị Phương Thảo

Thực hiện chương trình đào tạo sử dụng Bộ cơ sở dữ liệu Tài chính – Kinh tế – Vĩ mô cho cán bộ giảng viên các trường đại học do Fiingroup tổ chức, Khoa Kinh tế cử 04 Giảng viên tham dự gồm: TS. Nguyễn Thị Phương Thảo, TS. Đào Thị Vân Anh, TS. Đặng Huyền Trang, TS. Đỗ Thị Thu Hiền. Bài viết sau đây nhằm giới thiệu khái quát về bộ cơ sở dữ liệu và chia sẻ những tính năng cơ bản về tìm kiếm và truy xuất dữ liệu, giúp người đọc có cái nhìn khái quát về những lợi ích Finpro có thể mang lại.

- GIỚI THIỆU KHÁI QUÁT VỀ BỘ CƠ SỞ DỮ LIỆU FIINPRO

Fiingroup được thành lập năm 2008, là nhà cung cấp dịch vụ tích hợp về dữ liệu tài chính, thông tin kinh doanh, nghiên cứu ngành và các dịch vụ phân tích theo hướng dữ liệu cao cấp khác. Công ty cung cấp thông tin, hiểu biết sâu sắc và các nền tảng công nghệ tài chính hỗ trợ thị trường tài chính Việt Nam, các hoạt động đầu tư và thương mại. Nhiều nền tảng phân tích và dữ liệu đã được xây dựng dựa trên cơ sở dữ liệu tài chính toàn diện, chính xác cao bao gồm cổ phiếu, trái phiếu, ngành công nghiệp, IPO, M&A và kinh tế vĩ mô. Không những thế, FiinGroup áp dụng các công nghệ tiên tiến trong khai thác dữ liệu và tự động hóa nghiên cứu để phân tích hàng trăm nghìn công ty tư nhân với nhiều dịch vụ khác nhau từ bảng thông tin tiêu chuẩn, báo cáo tín dụng đến báo cáo nghiên cứu chuyên sâu. Các sản phẩm giúp khách hàng đưa ra tất cả các quyết định dựa trên dữ liệu trong việc tăng doanh thu, quản lý rủi ro, giảm chi phí và chuyển đổi hoạt động kinh doanh của họ.

Hiện tại có các nền tảng dữ liệu sau được cung cấp bởi công ty: Nền tảng Fiintrade, Fiinpro cung cấp thông tin tài chính; nền tảng Fiingate cung cấp thông tin kinh doanh. Trong đó, nền tảng Fiinpro là một trong những nền tảng cho phép người dùng tiếp cận với những thông tin tài chính chính xác, cập nhật và toàn diện 24/7 vào hạng bậc nhất hiện nay.

Phần mềm FiinPro là Bộ cơ sở Dữ liệu Kinh tế – Tài chính – Vĩ mô Việt Nam, cung cấp nguồn dữ liệu và thông tin đầy đủ trên cả hai ngôn ngữ tiếng Anh và tiếng Việt. Phần mềm FiinPro bao phủ thông tin toàn diện về hơn 1700 doanh nghiệp niêm yết và 1500 doanh nghiệp đại chúng chưa niêm yết. Ngoài ra, FiinPro còn cung cấp các công cụ phân tích tiện ích như Phân tích Chiến lược, Sàng lọc Cổ phiếu, Phân tích Thị trường, Khai thác Dữ liệu và nhiều công cụ khác được phát triển nhằm hỗ trợ các chuyên viên nghiên cứu, chuyên viên phân tích, nhà quản lý quỹ, chuyên viên đầu tư, chuyên viên tư vấn tài chính… Có thể điểm qua những nổi bật của Fiinpro như sau:

– Nền tảng phân tích mạnh mẽ được phát triển bởi nhóm các chuyên gia ACCA, CPA và CFA dành cho các nhà đầu tư năng động và chuyên nghiệp;

– Dữ liệu thời gian thực về thị trường chứng khoán Việt Nam, danh mục cổ phiếu quan tâm, biến động ngành và bảng giá trực tuyến với các tính năng sàng lọc cổ phiếu theo ngành, sàn, tăng/giảm;

– Nhóm công cụ phân tích, so sánh, sàng lọc cổ phiếu, phân tích ngành, dự báo lợi nhuận, báo cáo phân tích cùng với hàng trăm chỉ tiêu, biểu đồ, dữ liệu báo cáo tài chính;

– Thông tin tài chính đáng tin cậy và cập nhật nhất, bao gồm báo cáo tài chính theo quý và năm của tất cả các doanh nghiệp niêm yết trên ba sàn HOSE, HNX và UPCOM kể từ ngày niêm yết;

– Bộ 200 chỉ số quan trọng để định giá cổ phiếu, quản trị rủi ro, đo lường thanh khoản thị trường, hiệu quả quản lý, sức mạnh tài chính và khả năng sinh lời;

– Sàng lọc trên toàn thị trường với hơn 250 chỉ tiêu và chỉ hiển thị những cổ phiếu đáp ứng được tiêu chuẩn của người dùng;

– Công cụ phân tích ngành và so sánh ngành theo tiêu chuẩn phân ngành ICB;

– Đánh giá Free Cash Flow và Discount Rate theo mô hình CAPM để định giá cổ phiếu, kiểm tra kết quả theo nhiều phương pháp thu nhập;

– Phương pháp luận tính toán chỉ số và dữ liệu được cân nhắc bởi các chuyên gia CPA và kiểm định độc lập bởi bên thứ ba;

– Dễ dàng cài đặt và sử dụng. Dữ liệu thị trường được cập nhật theo thời gian thực. Thông tin cơ bản và chỉ số tài chính được cập nhật và tính toán trong vòng 30 phút sau giờ giao dịch hàng ngày.

- MỘT SỐ TÍNH NĂNG TÌM KIẾM VÀ TRUY XUẤT DATA

Fiinpro có một số Nhóm tính năng chính sau:

2.1. Nhóm cổ phiếu

Chức năng Nhóm Cổ phiếu cho phép người dùng tùy chỉnh các nhóm cổ phiếu mà mình quan tâm và sử dụng chúng làm điều kiện đầu vào cho các chức năng khác của phần mềm.

2.2. Thị trường

Chức năng Thị trường hiển thị dữ liệu thời gian thực của các chỉ số, các ngành và cổ phiếu. Chức năng này cũng cung cấp dữ liệu thống kê thị trường như dữ liệu Giao dịch nước ngoài, Giao dịch tự doanh, Giá trị giao dịch theo loại Nhà đầu tư, Dữ liệu ETFs, Thống kê đặt lệnh, Lịch sử giá, Top Tăng/Giảm và Thông tin cổ đông lớn.

+ Chuyển động hàng ngày của thị trường: Theo dõi diễn biến thị trường thông qua tính năng Thị trường trực tuyến, Cập nhật Thị trường, Ngành trực tuyến, Cổ phiếu trực tuyến, Phái sinh trực tuyến, Top giao dịch đột biến, Top cổ phiếu giao dịch nhiều nhất.

+ Toàn cảnh thị trường Cung cấp dữ liệu và biểu đồ thống kê về thị trường bao gồm chỉ số, dữ liệu mua bán của NĐTNN, Giao dịch tự doanh, Giá trị giao dịch phân theo loại hình NĐT trong một khoảng thời gian bất kỳ theo thiết lập của Người dùng.

+ Thống kê Thị trường: Bằng cách click vào nút “Xuất Excel”, Người dùng có thể trích xuất được các dữ liệu thống kê thị trường cuối ngày, bao gồm: Lịch sử giá, Giao dịch Nước ngoài, Thống kê đặt lệnh, Top tăng/giảm, Giao dịch Tự doanh, Thông tin cổ đông lớn, ETFs, GTGD phân theo loại NĐT

+ Thống kê phái sinh: Bằng cách click vào nút “Xuất Excel”, Người dùng có thể trích xuất được các dữ liệu hàng ngày của thống kê Phái sinh gồm Hợp đồng tương lai và Chứng quyền có đảm bảo, bao gồm: Lịch sử giá,Giao dịch nước ngoài.

+ Thống kê đặt lệnh Biểu đồ PTKT: Tính năng cho phép người dùng thiết kế biểu đồ phân tích kỹ thuật của các mã Cổ phiếu tùy chỉnh theo nhu cầu dựa trên các công cụ có sẵn.

+ Nợ vay ký quỹ: Cung cấp dữ liệu về nợ vay ký quỹ của các Công ty chứng khoán theo Quý và theo năm

2.3. Doanh nghiệp

Tổng quan chức năng Doanh nghiệp hiển thị tất cả các thông tin của một doanh nghiệp bao gồm: Tìm kiếm Doanh nghiệp, Hồ sơ Doanh Nghiệp, Báo cáo Doanh nghiệp, So sánh Doanh nghiệp, So sánh ngành, Phân tích Tài chính, Báo cáo Tài chính, Cơ cấu Doanh thu, Phân tích sơ hữu, Tin tức và Báo cáo, Sự kiện Doanh nghiệp, Dữ liệu Giao dịch, Lịch sử định giá, Dự báo Lợi nhuận để đưa đến cho người dùng một cái nhìn tổng quan về quá trình hoạt động của doanh nghiệp và triển vọng trong tương lai. Chức năng này bao quát hơn 3.000 doanh nghiệp đại chúng ở Việt Nam. Bên cạnh đó, chức năng này còn cung cấp các công cụ phân tích: So sánh Doanh nghiệp, So sánh ngành, điều này cho phép Người dùng có thể so sánh một doanh nghiệp với 1 doanh nghiệp khác hoặc với ngành khác.

+ Tìm kiếm Doanh nghiệp: Chọn chức năng Tìm kiếm Doanh nghiệp, danh sách các tính năng chi tiết sẽ được hiển thị để người dùng lựa chọn hiển thị các thông tin cần thiết về một doanh nghiệp.

+ Dữ liệu Tài chính: 1. Chọn xem Báo cáo Tài chính 2. Chọn Mã CK bằng cách gõ tên mã, hoặc từ khóa tên công ty 3. Chọn Xem theo Năm, Quý, 6 tháng, 9 tháng 4. Chọn Loại Báo cáo Hợp nhất hay Báo cáo Công ty mẹ 5. Chọn Tiền tệ: VNĐ hay USD

+ Báo cáo doanh nghiệp Tự động: Tính năng cho phép người dùng dễ dàng tạo lập những báo cáo doanh nghiệp tự động, không chỉ những Doanh nghiệp niêm yết trên sàn mà bao gồm cả những doanh nghiệp chưa niêm yết trong dữ liệu gồm hơn 3000 doanh nghiệp đại chúng.

2.4. Chiến lược đầu tư

Khái quát chức năng Chiến lước đầu tư bao gồm: Sàng lọc thông minh, Z-score, Phân tích Chiến lược, Danh mục, Phân tích Đóng góp, Lịch sự kiện

+ Sàng lọc thông minh: Cho phép Người dùng sàng lọc và thiết lập một danh sách các cổ phiếu theo yêu cầu của chính mình. Bao gồm gần 1000 các chỉ tiêu sàng lọc cơ bản, chỉ tiêu kĩ thuật và báo cáo tài chính. Người dùng có thể xuất kết quả sàng lọc theo file excel.

+ Chỉ số M-Score, Z-Score: Chỉ số M-Score giúp Người dùng nhận diện rủi ro gian lận trong BCTC của các Doanh nghiệp. Chỉ số Z-score dự đoán tình hình phá sản của các doanh nghiệp trong tương lai gần.

+ Chỉ số M-Score, Z-Score: Chỉ số M-Score giúp Người dùng nhận diện rủi ro gian lận trong BCTC của các Doanh nghiệp. Chỉ số Z-score dự đoán tình hình phá sản của các doanh nghiệp trong tương lai gần.

+ Phân tích đóng góp: Chức năng này được sử dụng để đánh giá về một mốc so sánh (benchmark) được tăng hay giảm bởi cổ phiếu nào trên thị trường. Điều này cho phép Người dùng biết được tác động của từng chứng khoán đối với cột mốc so sánh.

2.5. Dữ liệu

Tổng quan chức năng Dữ liệu cho phép Người dùng thiết kế dữ liệu mẫu và xuất dữ liệu ra thành tập tin excel. Bao gồm gần 2000 các chỉ tiêu cơ bản. Người dùng cũng có thể sử dụng dữ liệu mẫu được thiết kế sẵn bởi FiinGroup như là Thống kê kết quả kinh doanh, Phát hành trái phiếu, Phát hành cổ phiếu, Trả cổ tức bằng tiền mặt, IPO, dữ liệu về Ban Lãnh đạo và Cổ đông lớn. Bên cạnh đó, Người dùng còn có thể download dữ liệu Giá điều chỉnh, Thống kê cung cầu, NĐT Nước ngoài được sử dụng như là yếu tố đầu vào cho một số công cụ kỹ thuật như là Meta Stock, Ami Brocker. Chi tiết Dữ liệu Doanh nghiệp: Dữ liệu Giao dịch Doanh nghiệp & Dữ liệu cho Phân tích kỹ thuật

2.6. Kinh tế Vĩ mô

Tổng quan chức năng này bao gồm các phần Vĩ mô Việt Nam và Dữ liệu vĩ mô Việt Nam, mang tới cho Người dùng những thông tin, dữ liệu cập nhật nhất về thị trường vĩ mô Việt Nam. Người dùng cũng có thể xem và truy xuất dữ liệu của gần 1000 chỉ tiêu vĩ mô mà mình quan tâm. Chi tiết Vĩ mô Việt Nam: Chức năng này cung cấp tin tức, số liệu tổng quan về thị trường Chứng khoáng, GDP, CPI, dữ liệu xuất nhập khẩu, FDI, Cán cân thanh toán…..qua các thời kỳ. Người dùng có thể chọn một chỉ tiêu cụ thể để xem diễn biến chi tiết thông qua biểu đồ.

2.7. Tin tức

Tổng quan chức năng này bao gồm: Tin Thị trường, Tin Doanh nghiệp, Bản tin tự động, mang tới cho Người dùng tất cả những thông tin doanh nghiệp, tài chính mới nhất ở thị trường Việt Nam, đưa ra các nhìn tổng quát về chuyển động hàng ngày của thị trường cho quí nhà đầu tư. Người dùng cũng có thể cài đặt chức năng báo cáo tin tức hàng hàng về những tin tức mà mình quan tâm. Chi tiết Tin thị trường: Chức năng này cung cấp tất cả những tin tức tài chính mới nhất, bao gồm Kinh tế vĩ mô và Các chính sách, tin Phân tích thị trường, tin Ngân hàng, tin Hàng hóa,…về tổng quan thị trường hàng ngày. Người dùng cũng có thể tìm kiếm tin tức theo từ khóa, thư mục, nguồn thông tin, thời gian và lưu trong “Báo cáo tự động” của riêng mình.

+ Tin Doanh nghiệp: Đưa ra cho người dùng tất cả thông tin liên quan đến hoạt động hàng ngày của doanh nghiệp có triển vọng và phát triển. Người dùng có thể xem “Theo chuyên mục” hoặc “Theo Nhóm Cổ phiếu”. Ngoài ra Người dùng có thể tìm kiếm theo Mã cổ phiếu hoặc từ khóa để có tất cả những thông tin cần thiết về hoạt động của doanh nghiệp, hoạt động nội bộ và báo báo nghiên cứu về doanh nghiệp.

+ Bản tin tự động: Cho phép người dùng tự tạo cho mình những báo cáo hàng ngày thông qua chức năng “Bản tin tự động” của Tin thị trường. Ngoài ra còn có thể chọn tin tức từ thư mục, nguồn và thời gian, lưu thành Báo cáo của Người dùng và sau đó xuất ra file Word cho các mục đích sử dụng khác nhau.

2.8. Ngành

Tổng quan chức năng này cho phép người dùng phân tích các Ngành theo chuẩn ICB dựa trên các chỉ tiêu tài chính được tính toán dựa trên các Doanh nghiệp trong ngành và chi tiết tình hình sản xuất, kinh doanh của các nhóm ngành lớn như Thép. Thủy sản, Xi măng.

+ Chi tiết Phân tích ngành: Chức năng này cung cấp đầy đủ các chỉ tiêu cơ bản của các nhóm Ngành từ cấp 1 đến cấp 4 được phân theo chuẩn ICB và các Báo cáo ngành được tổng hợp từ các Công ty chứng khoán.

+ Chi tiết các ngành Thép, Thủy sản, Xi măng Đưa ra cho người dùng tất cả thông tin chi tiết về tình hình Sản xuất, Tiêu thụ, xuất nhập khẩu, tồn kho, giá các ngành Thép, Thủy sản, Xi măng và chi tiết các Doanh nghiệp trong ngành.

2.9. Quỹ

Tổng quan cung cấp cho người dùng thông tin toàn cảnh về hoạt động của các quỹ đầu tư tại Việt Nam, dữ liệu mới nhất được cập nhật liên tục cùng các công cụ phân tích trực quan nhằm hỗ trợ hoạt động đầu tư cũng như nghiên cứu của người dùng.

+ Toàn cảnh Quỹ: Chức năng này cung cấp toàn cảnh tình hình phân bổ tài sản của các Quỹ, Top Cổ phiếu được nắm giữ, mua bán nhiều nhất của các Quỹ theo từng tháng

+ Hồ sơ Quỹ: Chức năng này cung cấp thông tin chi tiết về từng Quỹ bao gồm các thông tin: Tổng quan, Hồ sơ Quỹ, Danh mục cổ phiếu nắm giữ, Dữ liệu NAV, Báo cáo tài chính, Báo cáo hoạt động.

2.10. Đầu tư

Tổng quan chức năng Đầu tư cung cấp dữ liệu thống kê các đợt Thoái vốn nhà nước, Phát hành lần đầu ra công chúng, Phát hành cổ phiếu và Phát hành trái phiếu. Chi tiết Thoái vốn nhà nước:

+ Phát hành lần đầu ra công chúng

+Phát hành Cổ phiếu

+ Phát hành Trái phiếu

Như vậy, có thể thấy Fiinpro là cơ sở Dữ liệu Kinh tế – Tài chính – Vĩ mô Việt Nam cung cấp nguồn dữ liệu khá đầy đủ và toàn diện. Bên cạnh đó, người sử dụng còn được cung cấp các công cụ phân tích tiện ích. Những tính năng trên phù hợp với chuyên viên nghiên cứu, chuyên viên phân tích, nhà quản lý quỹ, chuyên viên đầu tư, chuyên viên tư vấn tài chính…Các giảng viên, nhà nghiên cứu, sinh viên cũng có thể khai thác Fiinpro cho mục đích học tập, nghiên cứu. Để có thể khai thác được các tính năng trên, người sử dụng có thể truy cập và download Tài liệu Hướng dẫn sử dụng tại địa chỉ:

http://fiinpro.com/upload/fiinpro/FiinPro_HDSD_CSDL-Kinhte-Taichinh-Vimo.pdf